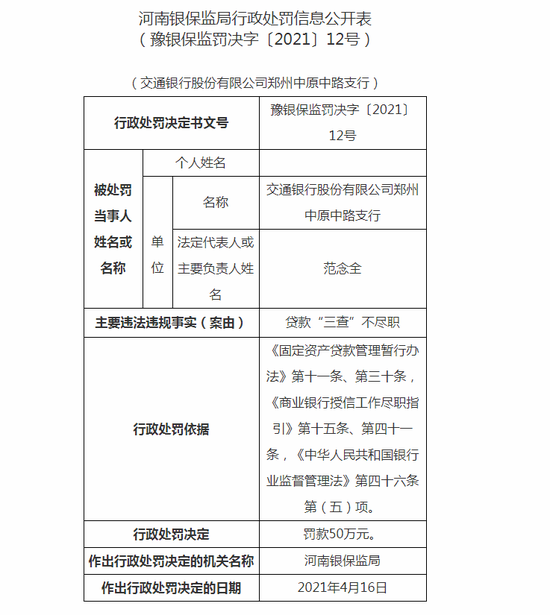

交行郑州中原中路支行被罚50万:贷款“三查”不尽职

本网讯_:银保监会:警惕明星代言金融产品风险 做到“三看一防止”

关于警惕明星代言金融产品风险的提示

近年来,随着网络技术的迅猛发展,各类互联网平台及理财投资产品层出不穷,一些机构邀请明星代言推广或站台,存在过度宣传、承诺高额回报、误导性宣传等问题,严重损害了金融消费者合法权益。为此,中国银保监会消费者权益保护局发布2021年第二期风险提示,提醒金融消费者要理性看待明星代言,做到“三看一防止”,切实防范金融陷阱。

一、认清明星代言金融产品可能存在的风险

金融产品信息不对称性高、专业性强,代言人自身如果没有辨别代言产品资质、不了解产品风险,可能产生宣传误导风险。目前,明星为各类互联网平台或金融产品代言种类繁多,常见模式大致有以下五种:一是为P2P平台代言。近年已有明星代言的平台爆雷,导致参与者资金受损。二是代言涉嫌非法集资的产品。如“中晋系”集资诈骗案已导致万余名投资者遭受资金损失。三是为互联网金融平台代言。网络平台操作更便捷,但也容易存在风险提示、投保告知不充分等问题,消费者切忌因明星代言而忽略风险告知事项。四是为金融产品、平台站台。如“泛亚有色”曾邀请某学者出席活动,利用名人光环对公众造成消费误导。五是为银行保险机构某类产品或整体品牌代言。如明星担任银行信用卡推广大使或宣传大使。

此外,部分粉丝无底线追星,为明星集资打榜等不理智追星行为也被不法分子利用,导致一些集资乱象。还有的利用名人效应过度营销宣传诱导过度消费和超前消费,有可能引发过度负债、暴力催收等问题。

二、“三看一防止”避开金融陷阱

消费者选择金融产品或服务时,不可盲信明星代言,应理性对待“明星代言”的产品或服务,做到“三看一防止”。

一看机构是否取得相应资质。金融行业属于特许经营行业,不得无证经营或超范围经营金融业务。消费者应选择有相应金融业务资质的正规机构、正规渠道获取金融服务。可以登录金融监管部门网站、行业协会网站查询机构有关信息,或者向当地金融监管单位核实机构资质。

二看产品是否符合自身需求和风险承受能力。消费者购买金融产品时,要了解产品类型、条款、风险等级、告知警示等重要信息,根据自身需求和风险承受能力选择适当的金融产品。要坚持理性投资、价值投资,不宜一味追求赚“快钱”,更要摒弃一夜暴富观念。

三看收益是否合理。投资理财风险和收益并存,消费者面对营销宣传时,要重点关注是否如实地披露了风险和收益,以防被误导或欺诈。对承诺高于平均收益率的金融产品要小心谨慎,不要轻信高回报无风险等虚假宣传。

四要防止过度借贷。理性看待借贷消费、理财投资等广告宣传,保持理性金融观念,不盲目跟风消费、借贷和投资。青少年尤其要对粉丝应援、借贷追星、集资追星等行为保持理智,谨防陷入非法集资等金融陷阱。

三、代言人和金融产品供给主体应依法合规履行责任

金融产品供给主体应按照《关于进一步规范金融营销宣传行为的通知》要求,切实规范本机构及合作方的金融营销宣传行为,未取得相应金融业务资质的市场经营主体,不得开展与该金融业务相关的营销宣传活动;不得以欺诈或引人误解的方式对金融产品或金融服务进行营销宣传;不得对资产管理产品未来效果、收益或相关情况做出保证性承诺,不得明示或暗示保本、无风险或保收益。

本网讯本网讯_:机构会诊:油脂三剑客再次出击 涨势能延续多久?

热点栏目

:[机构会诊]油脂三剑客再次出击 涨势能延续多久? 来源:文华财经

清明节后,油脂期货一度小幅回落,但近日涨势再起。油持续上攻,逼近一个月高位;8000点再次成功阻止豆油跌势,期价攀升至近四周高位;菜籽油也打破两周的震荡僵局,跃升至逾一个月高位。

即将进入生产旺季,棕榈油持续走高的底气是什么?中储粮豆油、菜油拍卖却纷纷流拍,市场供需情况究竟如何?长期来看,油脂价格将如何波动?文华财经【机构会诊】板块邀请资深油脂期货专家为您研判。

>>>>>>

【文华财经】:棕榈油即将进入生产旺季,但价格却持续飙升,大涨的底气是什么?

新湖期货研究所农产品高级研究员 陈燕杰:虽然预期国际棕油供需紧张中长期缓解,但预期的确定性不及紧张的现实基本面,市场继续交易现实供需。3月开始,国际棕榈油进入季节性增产期,但4-5月增产初期产量增速偏低,加上国际需求旺盛,国际棕油实际库存水平预计仍偏低。截止4月前20日的马棕产量及出口预估看,4月库存预期暂时偏多,库存有环比下降可能。去年至今,国内外植物油供需均紧张,且国际较国内供需更为紧张。近期CBOT豆油盘面也因生柴需求旺盛、国内现价飙升连续大涨。此外,国内豆油及棕榈油港口库存在4月也已降至历史最低点。因此,现实供需紧张、外盘植物油拉涨,是近期国内植物油上涨主要原因。

中银期货农产品研究员 周新宇:目前推动油脂板块向上的主要是豆油,美豆近期继续大涨且创下2014年以来的新高,而棕榈油在产量提升的同时出口也出现了明显的好转,因此产区库存预计还将在较长时间内维持在低水准。当然,目前市场的焦点主要还集中在美豆身上,美豆本年度播种期天气炒作早早展开,为市场短期带来了较强的支撑。

光大期货农产品分析师 侯雪玲:虽然棕榈油产地进入季节性增产周期,但是产量目前只是恢复性增长,并不是丰产期,产量压力不大。同时,棕榈油出口也出现季节性增加,船运调查机构数据显示,马来西亚4月1-20日出口环比增长12.7%,出口的增加部分消化掉了产量的增长,最终棕油库存累库幅度有限,甚至不累库。在供需压力不大的背景下,棕油价格自然可以轻松跟随周边市场上涨。

浙商期货研究中心农产品高级研究员 向博:主要原因如下:首先是因USDA作物面积报告影响下,近期美国种植区天气情况不利于大豆种植,围绕着天气炒作的升水集中体现,美豆出口及国内压榨需求较好,此外美元汇率的持续疲软也推升了美豆的价格走势,美豆价格站上15美元/蒲式耳,成本端的支撑给下游的油脂带来提振;其次,MPOB报告显示了马棕出口的好转,3月马来西亚棕榈油出口量118.2万吨,环比大幅增加28.6万吨,增幅31.9%,提振了马棕的期货价格;再者,印尼棕榈油3月数据虽暂未公布,市场仍担忧其产量及出口量不及预期,同时也存在对马来西亚棕榈油增产可持续性的担忧,进而推升棕榈油价格;最后,回到国内,三大油脂库存偏低,棕榈油库存显著低于往年同期,截止4月20日,国内棕榈油库存再降至41.36万吨,库存改善的节奏缓慢,市场隐忧供需,同时棕榈油基差高位震荡,助推期价。

>>>>>>

【文华财经】:尽管国内油脂库存偏低,但近日中储粮豆油、菜油拍卖却纷纷流拍,市场供需情况究竟如何?

新湖期货研究所农产品高级研究员 陈燕杰:近期,中储粮的豆油及菜油拍卖仍是轮储拍卖,拍卖对象是2019年国储豆菜油。拍卖结束后出库时间一个月以上。

虽然4月国内植物油库存降至极低水平,现货供需非常紧张,但5-6月单月进口大豆1000万吨左右,市场对5-6月国内大豆进口及压榨量回升预期较强,加上6月后国际棕油进入增产高峰期,市场担心5-6月后的国内外植物油价格及基差进一步走弱。

因此,在这样的市场预期下,考虑到参与接货、精炼、销售的成本及时间周期,如果拍卖底价偏高,接货存在亏损风险,就易出现流拍。

中银期货农产品研究员 周新宇:国内的油脂库存当前均不高,港口食用棕油库存降至42万吨一线,豆油商业库存更是连降八周至57万吨低位,且4月24日后日照各厂因电厂检修影响蒸汽供应或停机时间7-10天,豆油库存短期内仍有下降空间,目前大豆压榨持续亏损,油厂挺价意愿增强。近日中储粮豆油、菜油拍卖纷纷流拍与起拍价格较高有关,市场整体供需目前并不宽松,油脂有比较大的补库空间。

光大期货农产品分析师 侯雪玲:近日中储粮豆油、菜油流拍很大原因是因为价格太高、拍卖油不具备价格优势,终端更愿意在现货市场上采购。目前是油脂的消费淡季,油脂消费量年内偏低水平,终端采购积极性不高也不迫切。后期随着终端消费转好,下游对价格接受度将提高,拍卖流拍现象或将好转。

浙商期货研究中心农产品高级研究员 向博:中储粮豆油及菜油流拍原因在于目前的拍卖底价较高,油脂厂商屯油意愿不强,更倾向于现有库存的消化。截止4月16日当周,国内三大油脂总库存123.295万吨,已是连续第九周下跌。油脂库存去化主要系目前上游大豆及油菜籽库存偏低,叠加大豆及油菜籽压榨亏损严重,下游饲料养殖需求暂未恢复情况下,油厂压榨意愿不强,导致出油量下降,供给减少,而三大油脂的盘面进口利润也持续为负,油脂厂商进口屯油成本高企,基本是根据需求确定进口量,故目前国内三大油脂供应未有显著增加。需求方面,目前处于油脂需求的相对淡季,据平衡表推算的月度油脂消耗量预测值未有明显增长,天下粮仓4月最新预估豆油2020/21年度使用量在1902万吨,较去年增加105万吨,但预估消耗增长集中在下半年,近月无显著变化,菜油需求较为相似,棕榈油则暂未到消费旺季。故总体来看国内油脂仍供需偏紧。

>>>>>>

【文华财经】:棕榈油近强远弱格局明显,未来远月合约能否继续向上修复?长期来看,油脂价格将如何波动?

新湖期货研究所农产品高级研究员 陈燕杰:国内外植物油当前均是近强远弱格局,因现实供需依旧非常紧张,远期预期供需可能改善。当前P59价差仍在700左右,近月大幅升水远月。远期合约是否向上修复,一看国内7-9月买船及供需预期,二看国际棕油三季度的增产增库速度,另外还需关注美豆播种面积及天气情况。若上述三者均较预期偏多,在国际葵油及菜油供需更趋紧缺背景下,远期棕油合约有继续向上修复机会。

国内外植物油长期走势取决于当前供需短缺的油籽的新作上市时间及新作产量。进入四季度,国际葵籽及菜籽新季作物上市、美豆新作上市、国际棕油进入产量高峰期,国内外植物油可能才会有顺畅的趋势性下跌行情。在此之前,美豆新作面积、天气及国际棕油增产增库速度影响行情节奏。

中银期货农产品研究员 周新宇:油脂近月供应趋紧,因此市场呈现近强远弱的格局,远月能否向上修复需要看后续棕榈油产区与美豆产区的情况。中长期看目前依旧不宜看空,目前全球金融市场流动性尚未收紧,油脂油料板块基本面不差,中线维持震荡偏多判断,但需要谨慎大幅波动的风险。

光大期货农产品分析师 侯雪玲:棕油近强远弱恰恰贴合了现货库存紧张、基差高的基本面,也吻合棕榈油进口成本近高远低的报价格局。它是符合现货逻辑的,近远价差目前没有反向修复的逻辑。目前棕油的期限价差格局非常利于单边上涨。对于二季度我们认为油脂震荡回调中,价格不具备单边上涨的逻辑,因现货供需改善及市场缺乏持续推涨的题材。但对于下半年油脂行情我们非常看好,因市场故事题材多,且油脂供需紧张的矛盾或加剧。

浙商期货研究中心农产品高级研究员 向博:棕榈油近强远弱格局由供需决定,近月合约所面临的是市场短期供需偏紧的格局,远月合约对应的是未来棕榈油产量增加集中上市后供需缓解的局面,但这主要是基于市场的预期,对于远月来说价格是否继续向上修复,取决于上游马来西亚和印度尼西亚新作棕榈油的产量及出口情况,以及国内消费季来临对于棕榈油的需求情况,同时还受到美豆影响下其他油脂价格变动的影响。

长期来看,油脂价格仍有上行空间,目前美豆供求关系未发生变化,围绕着天气进行炒作的风险升水还将体现在美豆价格之上,美豆有望冲击16美元/蒲式耳,带动油脂价格再度上涨,此外目前压榨及进口成本高企背景下,油脂库存恢复进度缓慢,需求则较为稳定,基本面支撑油脂价格上涨,暂继续看多油脂,但短期涨幅过大,需注意回调风险,以及市场基本面发生变化带来的风险。

本网讯本网讯_:交行郑州中原中路支行被罚50万:贷款“三查”不尽职

4月9日消息,河南银保监局行政处罚信息公开表显示,股份有限公司郑州中原中路支行因贷款“三查”不尽职,被处罚款50万元。

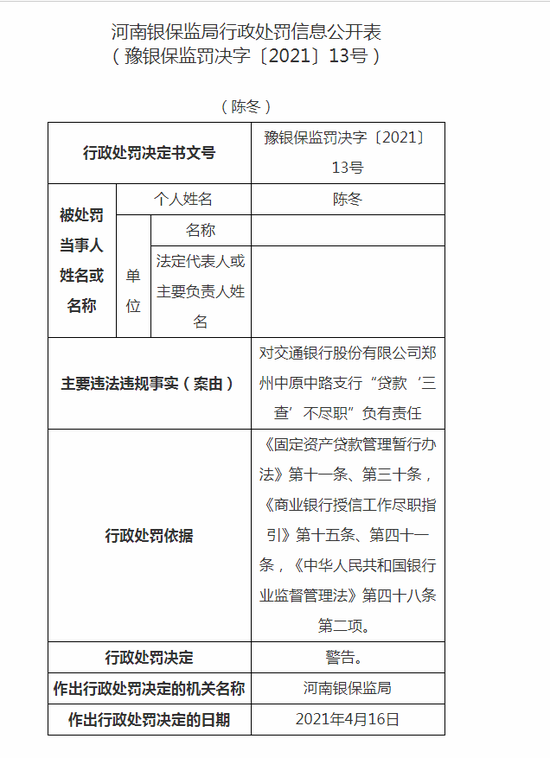

同时,陈冬对交通银行股份有限公司郑州中原中路支行“贷款‘三查’不尽职”负有责任,受到警告处分。

以下为行政处罚信息公开表原文:

本网讯

本网讯相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱