光大银行行长或尘埃落定:53岁集团副总经理付万军回归银行业

曲谱网_:饿了么携怪兽充电入局充电宝市场:提供差异化服务

:饿了么携入局充电宝市场:提供差异化服务

来源:天下网商

记者自饿了么获悉,充电宝服务日前已在全国上线:首批将接入合作伙伴怪兽充电的全量点位和设备,消费者之后用饿了么APP扫码即可方便借还充电宝。

“人饿了要用饿了么,手机‘饿’了也可以用饿了么”,饿了么相关负责人透露,充电宝借还功能的上线只是第一步。此次合作也是饿了么APP首次引入第三方小程序向用户提供生活服务,未来还将继续开放生态,探索推进饿了么蓝骑士上门“收充电宝”、外卖小哥跑腿代还等创新服务。

据悉,此前怪兽充电公司曾向媒体透露,已与饿了么达成战略合作,双方将在功能体验、渠道运营、商户服务、会员体系等多维度展开合作。此次充电宝服务上线,或是饿了么进军充电宝市场的第一站。

曲谱网

曲谱网曲谱网_:光大银行行长或尘埃落定:53岁集团副总经理付万军回归银行业

:重磅!行长或尘埃落定:53岁集团副总经理付万军回归银行业,曾深耕交行26年

来源:行长要览?

文|盆盆

“?光大集团副总经理付万军或出任光大银行行长一职!”

中国光大银行(下称光大银行)行长人选或尘埃落定!

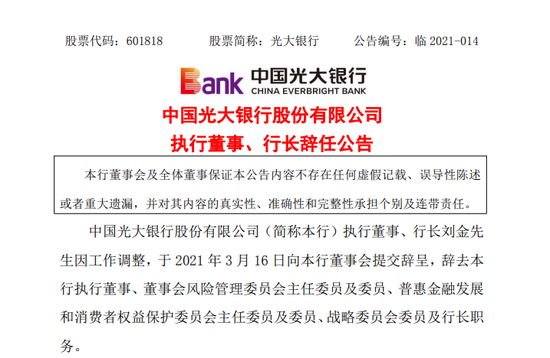

据称,中国光大集团(下称光大集团)副总经理付万军或将赴任光大银行行长。3月16日,刘金因工作调整向光大银行董事会递交辞呈,辞去该行行长职务,至今已空悬一月有余。

公开资料显示,付万军是一位有26年从业经验的“老交行”。付出生于1968年,现年53岁,毕业于大连理工大学EMBA专业,系高级管理人员工商管理硕士,高级经济师,现任光大集团党委委员、副总经理。

1993年付万军加入(下称交行),曾任交行乌鲁木齐分行信贷二部副经理,市场营销二部副经理、经理,交行乌鲁木齐分行行长助理、副行长、党委委员,交行银川分行党委书记、行长,交通银行新疆区(乌鲁木齐)分行党委书记、行长,交行重庆市分行党委书记、行长,交行公司机构业务部总经理(省分行正职级),交行业务总监(公司与机构业务板块)。2019年3月,付万军辞别交行,赴任光大集团副总经理。

在银行业驰骋近三十年的付万军对金融业的发展变革有着独到见解。2019年12月1日,在第四届中国新金融高峰论坛上,付万军曾介绍那段时期金融业出现较为明显的变革和变化,如今看来依旧言之成理。

付万军认为,金融回归实体效果明显。为更好地服务实体经济,下一步仍要关注好两方面:一是货币政策仍存在传导不畅现象,中小企业融资难的现象还没有得到根本性缓解,未来在MPA考核、定向降准,或者扩展央行低成本资金供给工具范围等手段上可以进一步精准发力,疏通货币政策传导,引导资金流向实体经济。二是如何加快推进资本市场健康发展来助力实体经济。股权融资不足、过度地依赖债务融资,会抬升企业负债率、降低抗风险能力,同时,扩大再生产也会面临资本制约。从长远看,要解决这一问题仍需深化金融供给侧结构性改革,调整融资结构,激活资本市场,大力发展直接融资,提升股权融资的占比。

此外,付万军表示,未来中小银行体系在治理和定位上将会面临变革。在定位上,中小银行应贯彻监管部门要求,服务中小微企业,服务“三农”,专注于服务当地经济;在治理上,要进一步强化风险管控与公司治理水平;在配套机制上,要拓宽中小银行资本补充渠道,拓展央行低成本资金的供给来源、健全风险补偿机制,多措并举促进中小银行实现商业可持续发展。

待付万军的任职资格经过审批之后,光大银行的领导班子将变为由行长付万军,副行长姚仲友、曲亮、齐晔、杨兵兵组成的“一正四副”高管架构。

值得一提的是,光大银行行长在股份制银行中更迭速度较快,包括刘金在内的几任行长无一不得重用。

3月16日,中行发布公告称,该行董事会同意聘任刘金为中行行长;刘金的前一任行长葛海蛟赴任河北省副省长,成为目前唯一从股份制银行入选的金融副省长;葛海蛟前任行长张金良升任董事长;而张金良之前的行长则是现国开行董事长赵欢。在光大银行任行长两年(2014年01月――2016年01月)之后,升任中国行长、党委副书记、副董事长(副部长级),随后出任国家开发银行党委书记、董事长。

3月26日晚,光大银行发布2020年年度报告。报告显示,2020年,光大银行实现营业收入1424.8亿元,同比增长7.3%;净利润379.1亿元,同比增长1.2%,盈利能力变化呈现向好趋势;不良贷款额较上年末下降5.5亿元,不良贷款率1.38%,较上年末下降0.18个百分点,不良率降至近年来最低。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网曲谱网_:药茅雄风不再:股价连跌背后 恒瑞医药麻醉药收入下滑费用高企

“药茅”雄风不再?股价连跌背后,麻醉药收入下滑费用高企丨公司汇

自2018年起,恒瑞医药“三费”便处于持续攀升态势。2020年,该公司销售费用达98亿元,已逼近百亿关口

《投资时报》研究员王子西

一波未平,一波又起。

近日,江苏恒瑞医药股份有限公司(下称恒瑞医药,600276.SH)股价连续下跌。截至4月21日,其股价最低跌至79.31元/股(不复权,下同),较今年峰值116.87元/股,下挫超30%。

而在此之前,恒瑞医药消息面频出。4月12日,财政部发布公告称,对19家医药企业做出行政处罚,恒瑞医药名列其中。其所涉及的问题包括:2018年以非本公司发生的机票等报销专家讲课费、点评费等;以非本公司发生的机票及广告费等发票列支员工福利奖励支出等。存在问题所涉及金额共计约420万元。

另外有业内人士表示,第五批国家药品集采因注射剂品种较多,或对恒瑞医药影响较大。

对此,恒瑞医药董事长周云曙在4月21日召开的业绩说明会上称,国家第五批集采对公司业绩会有一定影响。目前第五批集采尚未报量完毕,公司部分产品还在一致性评价审评中,如果中标会有一定降价风险,但也有新产品可通过集采放量销售。本次集采对上市公司影响到底如何,尚待集采“落地”一段时间后方能看出。

2020年恒瑞医药业绩表现中规中矩,其营收、归母净利润虽录得277.35亿元、63.28亿元,但增速均不及上年。此外,其麻醉药物收入达45.91亿元,同比下降16.63%,在各产品类别中收入增速“垫底”。且该公司各项费用仍然延续上升态势,其中销售费用已经接近百亿元。而其“三费”合计约为178.58亿元,占总营收比重约为65%。

时至2021年一季度,其高费用问题仍在延续。同时,该公司销售毛利率、净利率录得86.86%、21.59%,较年初分别减少1.07、1.16个百分点。

截至2021年4月21日,恒瑞医药收于83.18元/股,总市值4435亿元。

恒瑞医药近半年股价走势(元/股)

数据来源:Wind

麻醉药物收入下滑

公开资料显示,恒瑞医药是国内知名的抗肿瘤药、手术用药和造影剂的研究和生产基地之一,其产品涵盖抗肿瘤药、手术麻醉类用药、特色输液、造影剂和心血管药等众多领域。年报数据显示,2020年,恒瑞医药实现营收和归母净利润分别为277.35亿元、63.28亿元,同比增长19.09%、18.78%。同期,其计提股权激励费用3.32亿元,如若剔除此部分费用,归母净利润则较上年增长20.45%。

事实上,即便不考虑计提股权激励费用影响,相比2019年营收、归母净利润分别实现的33.70%、31.05%增速,其2020年的业绩表现也并不十分亮眼。

分产品来看,恒瑞医药抗肿瘤药物录得收入152.68亿元,同比增长44.37%。造影剂、其他产品的收入分别为36.30亿元、41.23亿元,同比增长12.40%、4.78%。显然,抗肿瘤药物的收入增速仍拔头筹,而麻醉药物录得营收45.91亿元,同比下降16.63%,收入增速“垫底”。

另据Wind数据显示,截至2020年末,恒瑞医药销售毛利率为87.93%,较上年微增0.44个百分点;销售净利率为22.75%,较上年下降0.12个百分点。值得注意的是,虽然其整体毛利率有所增加,但营收贡献最大的抗肿瘤药物毛利率录得93.35%,较上年减少0.62个百分点;与同行业同领域产品相比,毛利率落后1.15个百分点。

《投资时报》研究员注意到,2020年,该公司药品集中招标采购中涉及产品包括注射用卡瑞利珠单抗、注射用紫杉醇(白蛋白结合型,中标价格分别为1.98万元/瓶、780元/瓶。报告期内,注射用卡瑞利珠单抗产销量分别为57.38万瓶、30.69万瓶,但医疗机构采购量并不大,只有31441瓶,占比约为一成左右。注射用紫杉醇(白蛋白结合型)产销量分别为199.89万瓶、180.25万瓶,其中医疗机构采购量约100.50万瓶,占比55.75%,而相对于2019年中标价2500元至3280元,注射用紫杉醇中标价已降七成左右。

而截至2021年一季度末,该公司销售毛利率、净利率均有下滑,录得86.86%、21.59%,较年初分别减少1.07、1.16个百分点。本次集采到底会对其利润、毛利率等影响如何,还待时日观察。

销售费用接近百亿

此外,恒瑞医药费用问题也一直受外界关注。除计提股权激励费用影响利润外,该公司费用持续较高,也是“侵占”其部分利润空间的一大因素。

从年度数据来看,2020年,恒瑞医药销售费用、管理费用、研发费用依次为98.03亿元、30.67亿元、49.89亿元,同比增加14.99%、36.83%和28.04%。具体来看,其销售费用不仅逼近百亿元,且销售费用率达到35.34%,占总营收比例超三成;管理费用率、研发费用率则分别为11.06%、17.99%。“三费”合计约为178.58亿元,占总营收的比例约为65%。

如若拉长时间线来看,2018年至今,其“三费”便处于持续攀升态势。2018年、2019年,该公司销售费用率分别为37.11%、36.61%;研发费用率则为15.33%、16.73%。近三年来看,恒瑞医药销售费用率始终未下35%关口。

时至2021年一季度,该公司高费用问题仍在延续。截至2021年3月31日,恒瑞医药销售费用、管理费用、研发费用依次为23.30亿元、6.29亿元、13.16亿元,较上年同期均有增长,其中研发费用同比大增62.26%。

恒瑞医药近年费用率情况

数据来源:Wind

曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱