华尔街聚焦特斯拉Q1利润指标,需要注意这几点

曲谱网_:3天暴涨500亿市值 张坤谢治宇产品冲进前十大股东!“零售新王”被外资和基金疯狂抢筹

:3天暴涨500亿市值 张坤谢治宇产品冲进前十大股东!“零售新王”被外资和基金疯狂抢筹

来源:中国证券报

“从最初的‘零售黑马’到如今的‘零售新王’,我们的自信心增强了。”

4月21日下午,在2021年一季度业绩发布会暨零售开放日上,平安银行管理层向投资人表示,经过四年转型,该行以增速致胜,逐渐从过去的股份行“第三梯队”跃升至如今的“第一梯队”。

一季报显示,平安银行营收和净利润均实现两位数增长。同时,张坤、谢治宇两大“顶流”基金经理执掌的产品同时新进前十大股东之列。

4月21日,平安银行高开高走,带动金融板块走强,盘中涨幅一度接近7%。本周三个交易日以来,平安银行股价累计上涨近14%,市值增长超过500亿元。

打造“有温度”的金融服务

4月20日晚间,平安银行发布2021年一季度业绩报告,这也是银行业2021年的首份一季报。

2021年一季度,平安银行实现营业收入417.88亿元,同比增长10.2%;实现净利润101.32亿元,同比增长18.5%,盈利能力较疫情期间大幅恢复与提升。一季度末,该行资产规模为4.57万亿元,较2020年末增加2.3%。

4月21日下午,在业绩发布会上,平安银行董事长谢永林表示,作为一家商业银行,平安银行将致力于打造稳健的资产负债表和有温度的客户经营体系,朝着“中国最卓越、全球领先的智能化零售银行”的战略目标迈进。

对于接下来平安银行将如何寻找自己业绩增长的“第二曲线”,谢永林总结称,首先,平安银行需要把自己的“根”扎牢,这就需要银行保持可持续的负债增长和“有温度”的金融服务,“我们的客户数量越多,根基就越深;客户服务越好,根基越稳。”

其次,平安银行的“树干”需要颠覆创新,才能保持枝繁叶茂。他认为,平安银行的业务条线都需要颠覆现有打法,寻找新的增长模式。

此外,银行中台要做实科技应用、风险管理的能力,全面赋能业务。平安银行全体员工要用“二次创业”的心态来迎接新一轮的零售转型改革。

从“零售黑马”迈向“零售新王”

2021年是平安银行零售转型发展新三年的攻坚之年。一季报显示,截至3月末,该行管理零售客户资产(AUM)2.8万亿元,较上年末增长6.8%;零售客户数1.1亿户,较上年末增长3.0%;平安口袋银行APP注册用户数近1.2亿户,较年初增长4.2%,其中,月活跃用户数(MAU)约3800万户。

从2016年年末,平安银行启动零售转型以来,近4年来业绩增速一直保持行业前列,因此被市场人士誉为“零售新王”。

“从最初的‘零售黑马’到如今的‘零售新王’,我们的自信心增强了。”在平安银行零售开放日环节,平安银行行长特别助理蔡新发表示,平安银行的“大零售“业务在经过四年转型之路之后,以增速致胜,从过去的股份行“第三梯队“跃升至如今的“第一梯队“。

对于平安银行零售转型未来的战略目标,蔡新发表示,目前平安银行已经确立了“三年再造一个新零售”的目标,将通过开放银行、AI银行、远程银行、智能网点银行,以及综合化银行的一体化经营“五位一体”的作战模式,打造有温度的金融。

获北向资金和顶流基金经理青睐

一季报披露的最新股东变动情况显示,平安银行受到北向资金和明星基金经理的青睐。

在去年净增持约4亿股后,北向资金今年一季度继续增持平安银行,单季度净增持规模超过2亿股。截至3月末,北向资金在平安银行的合计持股占比达10.86%。

张坤执掌的易方达蓝筹精选混合、谢治宇执掌的兴全合润混合同时现身平安银行前十大股东,3月末持股数量分别为1.3亿股、0.7亿股。

指出,平安银行一季度的利润增长创出了2015年以来的最优。2020年盈利能力回升被疫情打断,2021年开局重回上升通道,盈利能力回升有望促发价值重估。

指出,经济回暖带动资产质量整体边际改善,预计银行业今年一季度不良率稳定下降。银行去年大幅增加拨备计提与风险处置力度,而今年一季度拨备压力将有所缓释,信用成本预计边际趋降,形成利润释放的来源。

扫二维码,3分钟极速开户>> 曲谱网

曲谱网曲谱网_:华尔街聚焦特斯拉Q1利润指标,需要注意这几点

来源:美港电讯

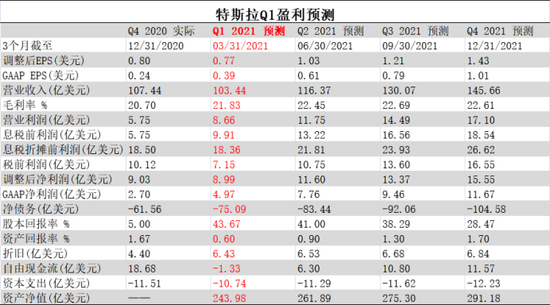

将在4月26日(周一)盘后公布Q1业绩。

市场对特斯拉最大的批评之一是它无法产生有意义的利润。尽管在豪华电动汽车市场占有很大份额,但特斯拉在历史上已经出现了几年的重大亏损。投资者现在希望把重点转向关键的利润率指标。目前来看,华尔街对特斯拉的业绩预测还相当不错。

Q1业绩预期

综合华尔街预期,特斯拉Q1营收为103.44亿美元,同比增长43.59%,环比小幅下滑。净利润为4.97亿美元,环比增长84.1%,而去年同期仅为1600万美元。

市场关注利润指标

今年第一季度,特斯拉全球交付18.5万辆汽车,连续几个季度超过18万辆的大关,这预示着季度收入将维持强劲。但是即使特斯拉Q1的产销量都超过了预期,Model S/X在该季度的零生产也将影响收入。马斯克曾在去年Q1的财报电话会议上表示,这两款豪华车型的升级版已经投产,将于明年2月交付,但很明显,这一切并没有发生。由于这两款车过去都是利润率较高的车型,因此预计全公司的平均销售价格会出现下降。

在过去5个季度,特斯拉的汽车业务毛利率大多在20%左右,监管积分是主力。在2020财年,特斯拉从同行那里获得了16亿美元的监管积分费用,这使得公司的利润保持在积极水平,但从长远来看,随着传统制造商变得自给自足,这一任务变得更加复杂。而且,近年来,特斯拉的能源业务利润率较低,甚至出现负增长,而服务/其他业务每个季度都出现大量亏损。在2020年Q4,特斯拉整体毛利率为19.23%,比汽车业务毛利率低了接近500个百分点。如果特斯拉要维持利润,那么其他业务的改善仍需加大力度并控制成本。

华尔街预计特斯拉今年的每股盈利将超过4美元,到2024年,预计这一数字将飙升至较低两位数。随着时间的推移,即使监管积分收入下滑,交付量的大幅增长也将带来更多的收入。然而,如果实现这一增长需要更多的降价,那么无论是出于竞争还是全球经济等其他因素,某些利润率目标就无法实现。

年度产销有何影响?

虽然管理层要求2021年交付超过75万辆汽车,但投资者期望的要远远超过这个数字,特别是在第一季度之后。即使Model S/X在Q2的贡献非常有限,下一阶段中国制造的Model Y在Q2的交货量也应该能轻松超过20万辆。

有看涨人士认为,在今年剩余时间里,如果特斯拉以95%的装机情况来推算,特斯拉的产能约为88.2万辆,这还不包括柏林或德克萨斯州新工厂的生产(虽然有消息称特斯拉柏林超级工厂的投产时间可能会大幅推迟)。因此,即使Model S/X生产不给力,甚至不考虑这两款车,特斯拉全年产能至少也有87.5万辆车。

自动驾驶进展

除了业绩之外,市场也非常关注特斯拉在自动驾驶方面的重大进展。马斯克曾说,2020年将有100万辆机器人出租车在路上行驶,但这一说法显然又没有实现。上周,特斯拉发布了Q1汽车安全报告,结果显得有些平淡无奇。自发布这一数据以来,自动驾驶仪的数据首次呈现逐年恶化的趋势,每次事故的平均里程比2020年Q1下降了近10.5%。周末发生的另一起可怕的致命事故再次将特斯拉置于聚光灯下。特斯拉的自动驾驶雄心是投资者一直在推高该股的一个重要原因,但该项目仍然落后于马斯克提出的时间表。

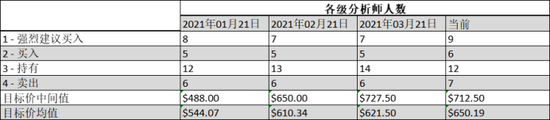

股票评级

目前的市场目标价均值为650.19美元,暗示从现价(周三收盘价744.12美元)还会下跌93.93美元,而该股在获利之前的走势可能取决于通胀数据是否会导致债券收益率大幅走高。

如下图所示,当前有9位分析师给予强烈买入评级,6个买入评级,12个持有评级,7个卖出评级。

投行怎么看?

瑞穗:将特斯拉目标价上调至820美元 评级买入

曲谱网曲谱网_:开放特许经营的这两年 周黑鸭找到“快乐星球”?

什么是(01458)的“快乐星球”?为了找到这个答案,周黑鸭用了3年时间。

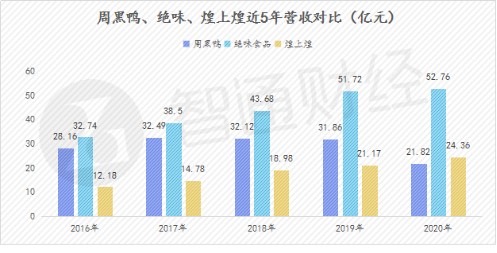

2016年“双十一”,周黑鸭带着只做直营的“倔强”,正式在港交所上市。随后,公司便因为门店扩张速度慢等原因,进入长时间的业绩滞涨期间。

2016年至2019年,周黑鸭营收从28.16亿元,增长至31.86亿元,年复合增长率为4.2%。反观采取自营和加盟并行模式的两大竞争对手。绝味食品(603517.SH)以及煌上煌(002695.SZ),同期营收年复合增速分别达到16.46%和20.23%。

眼见竞争对手“起高楼”,周黑鸭没有选择坐以待毙。上市后的三年间,周黑鸭不断尝试零售新玩法:开发小龙虾产品、与御泥坊做联名口红、试水无人零售门店、开电竞体验店等等。遗憾的是,这一套“组合拳”没有让公司业绩增长泛起太多涟漪。

为摆脱困局,周黑鸭在2019年打出一张握在手里17年的“牌”――开放特许经营。2019年11月18日,周黑鸭在总部武汉举行特许经营签约新闻发布会,并与广西铭和食品有限公司完成首批特许经营商签约。

开放“特许经营”17个月,股价最高涨逾2倍

截至目前,周黑鸭将商业模式升级为“直营+特许经营”,已经过去17个月。期间,公司股价从2019年11月最低的3.59港元,上涨至2021年2月最高11.4港元,期间最高涨幅达到217.55%。

开放特许经营给周黑鸭带来的利益,市场自然拎得清。首先在业绩上,特许经营业务至少可以给周黑鸭带来三笔收入,包括:销售产品收入、特许经营加盟费、品牌管理费。扩大业务规模方面,特许经营能够使周黑鸭充分利用加盟商杠杆资源,实现门店规模快速扩张。

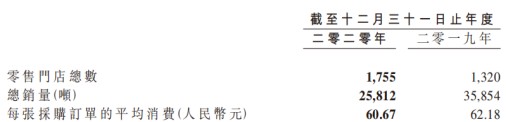

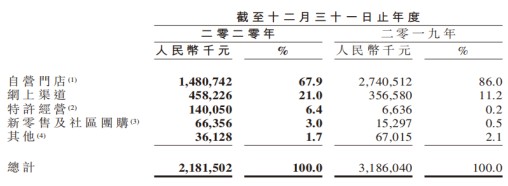

整个2020年,受到公共卫生事件冲击,周黑鸭的产品销量由2019年的35854吨下降至25812吨;营收由2019年的31.86亿元(人民币,下同),下降至21.82亿元。

值得注意的是,2020年,公司每张采购订单的平均消费金额为60.67元,同比轻微下降2.43%。此外,在开放加盟的前提下,公司综合毛利率仍达到55.47%,同比下滑1.07个百分点。

以上数据表明,2020年,产品销量的下滑,并未令周黑鸭的产品力和品牌力受到重大冲击。这可以使市场对公司特许经营业务后续表现多一分期待。

截至2020年底,周黑鸭门店总数达1755间,同比增长32.95%,其中自营门店1157间及特许经营门店598间,覆盖中国25个省、自治州及直辖市内的151个城市。

据悉,2020年周黑鸭共计接收29000余份特许经营申请,已开业特许经营门店中,发展式特许267家,单店特许279家,员工内创门店52家。全年实现特许业务收入约1.4亿元,占总营收比重达到6.4%,其中下半年收入贡献约1.24亿元。

据安信国际研究报告,从公司层面来说,周黑鸭特许经营门店的合理利润率在20-30%,高于自营门店。未来公司希望在3年内将自营门店和特许经营门店总数扩展到4000-5000家。2021年周黑鸭计划新开特许门店800-1000家,依旧优先布局高势能门店,社区门店进行初步探索。

稳固基本盘,期待业绩兑现

据市场数据,2020年,中国休闲卤制品行业市场规模达到约1200亿元。预计未来五年行业规模将保持13%左右的年复合增长率,到2025年市场规模将突2200亿元。

目前,休闲卤制品行业格局较为分散,绝味食品、周黑鸭、煌上煌为代表的头部企业,市场份额不到20%。这样的竞争环境有利于周黑鸭通过“自营+特许经营”模式快速扩张。当然,门店规模的扩张,势必要以供应链为基础设施。

周黑鸭在财报中表示,2021年公司的工作重点之一是扩张产能,打造一体化供应链网络,优化供应链能力。

据智通财经了解,2020年,周黑鸭完成搭建整合的供应链体系,实现“以销定产、以产定购、以单定配”的整体产能统筹与规划能力,通过滚动销量预测来拉动原料采购,生产安排,仓储分拣和物流配送,并进行精细化管理,以降本增效协调供应链管理与运作。

随着河北沧州的华北工业园、华南工业园等生产设施陆续投产,周黑鸭已形成全国五大生产中心为整体布局。目前在华北、华中及华南已设有空间洁净度为十万级标准、高度自动化的生产中心。新的华东加工工厂已在2021年1月正式投产。此外,周黑鸭目前在华西规划建设一个新的生产中心,预计2022年投产。

有了产能保障,周黑鸭的基本盘更加稳固。投资者也可更好的根据周黑鸭未来开店计划,以及单店平均销售额和利润率来估算公司未来大致盈利水平,从而给出公司一个较合理的估值范围。

需要注意的是,截至4月22日收盘,周黑鸭的市盈率(TTM)达到118.05倍,绝味食品和煌上煌的市盈率(TTM)分别为70.14倍和35.18倍。

明显的,市场已经给周黑鸭未来发展足够高的预期,需要公司用业绩兑现来匹配当前估值。2021年,公共卫生事件对卤制品行业的影响渐行渐远,这或许也意味着,卤制品“三巨头”新一轮的酣战才刚刚开始。

曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱