������ҵ��ֵ����������ƪ����

����Ѷ_��������ҵ��ֵ����������ƪ����

������һ����ҵ�ſ�

����������21�����п�����������Դ��̨�ϳ�Ϊһ�־������ص���Դ�������ȡ�����桢���䡢Ӧ�ü���Ҳ����Ϊ21���ͱ��ܹ�ע�Ľ��㡣�����ȼ����ֵ�ߵ��ص㣬�����͵�3�����ƾ���3.9������̿��4.5������ȼ�յIJ�����ˮ������������ɾ�����Դ����Դ�ḻ���ɳ�����չ��

����ͼ ���ܲ�ҵ��

����Ŀǰȫ��Χ�ڣ�����Դ�ֲ�ʽӦ����Ҫ��ͨ��ȼ�ϵ�ء�ȼ�ϵ����������Դ�ķ�ʽ������ѭ��ԭ��Ӱ�죬������и��ߵ���������Ч�ʣ�ͬʱ���и��͵����������ȼ�ϵ��Ӧ��������Դ���õ�����;����

����ͼ ���ܵ�Ӧ������

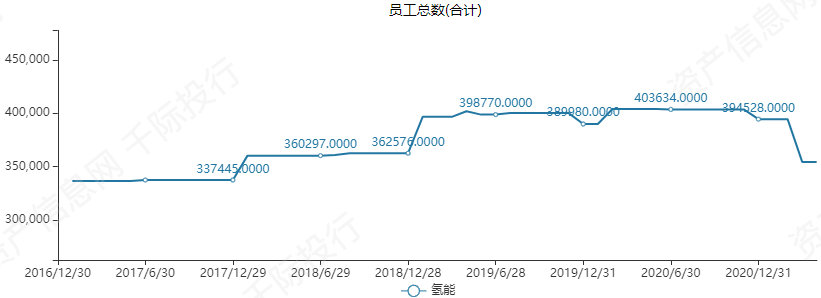

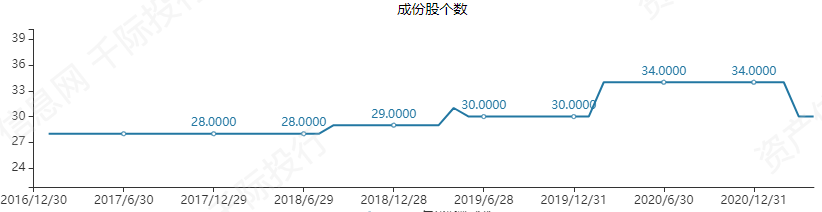

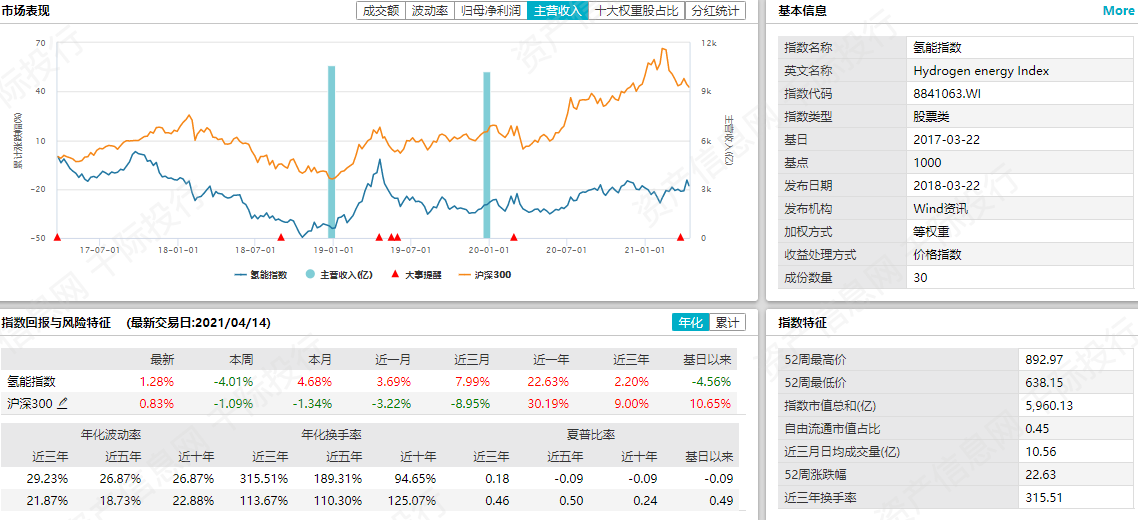

������ֹ2021��4��15�գ����ܰ�黦��ɷֹɸ���Ϊ30���ڽ������г��������ơ���ҵ����ֵ�ڽ������Ϊƽ�ȣ���ֹ2021��4��15�գ���ҵ����ֵΪ5960.1301��Ԫ����ҵԱ��������354382�ˡ�

����ͼ Ա���������ɷֹɸ���������ֵ�ϼ�

��������������ʶ����ǿ�ƶ���Դ����������ɫ�����ķ���չ�����ʼ�IJ�ľ��չ�����ķ��ܡ������ܡ������ܵȶ�����ʽ����Դʹ�ù��̵���Ⱦ���ŷ����ͣ��������������Դʹ�õķ���Ŀǰ��֪��������Դ�У���Ϊ���������ܣ�����ʹ�ù��̲�����ˮ�����������������ŷš�����Ⱦ�������������Ӧ��ǰ������Դ֮һ�����Ϊ��Դʹ�õ��ռ���ʽ��

����ͼ ��Դʹ����ʷ

����������Դ���ʲ���Ϣ�� ǧ��Ͷ��

����ͼ ���ܰ˴��ص�

����������Դ���ʲ���Ϣ��ǧ��Ͷ�й�����������

����ͼ ��ͬ��Դ���罨��ɱ��Աȣ�$/KW��

����������Դ���ʲ���Ϣ��ǧ��Ͷ��EIA

����ͼ �й��������ܳ���

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

������Դ���ʲ���Ϣ�� ǧ��Ͷ������������Ϊһ����ࡢ��Ч����ȫ���ɳ���������Դ������Ϊ21������߷�չDZ���������Դ���������ս����Դ��չ�������������������й����¹����ձ��������Ȳ�ͬ�Ĺ���֮�������ܽ�ͨ���ߵ���ҵ���ķ����Ѿ������˼��ҵľ�������Ȼ����������ʽ�ǿ��ܵģ�����ȡů��������硢������������������������С���������������������������Ħ�г�����ҵ���ϵ�Ӧ���Ѿ���Ϊ���㡣

�����ڶ��� ��ҵģʽ�ͼ�����չ

����2.1 ��ҵ����ֵ����ҵģʽ

����2.1.1 ������ҵ��ҵ��

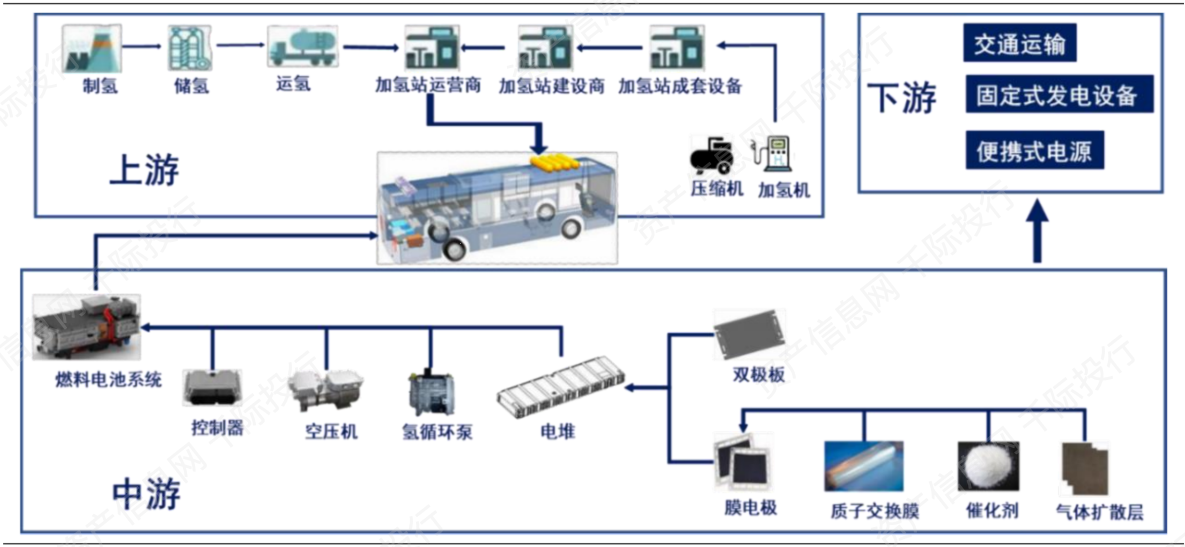

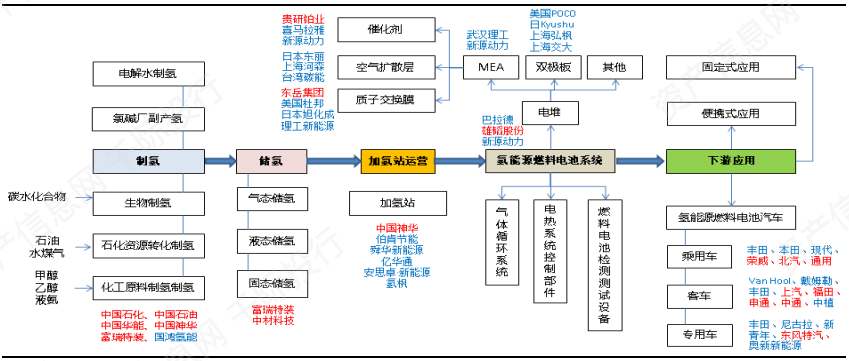

�������ܲ�ҵ��

�������ܲ�ҵ����Ҫ�������⡪���⡪���⡪���⼸�����ڡ�

����ͼ ���ܲ�ҵ��

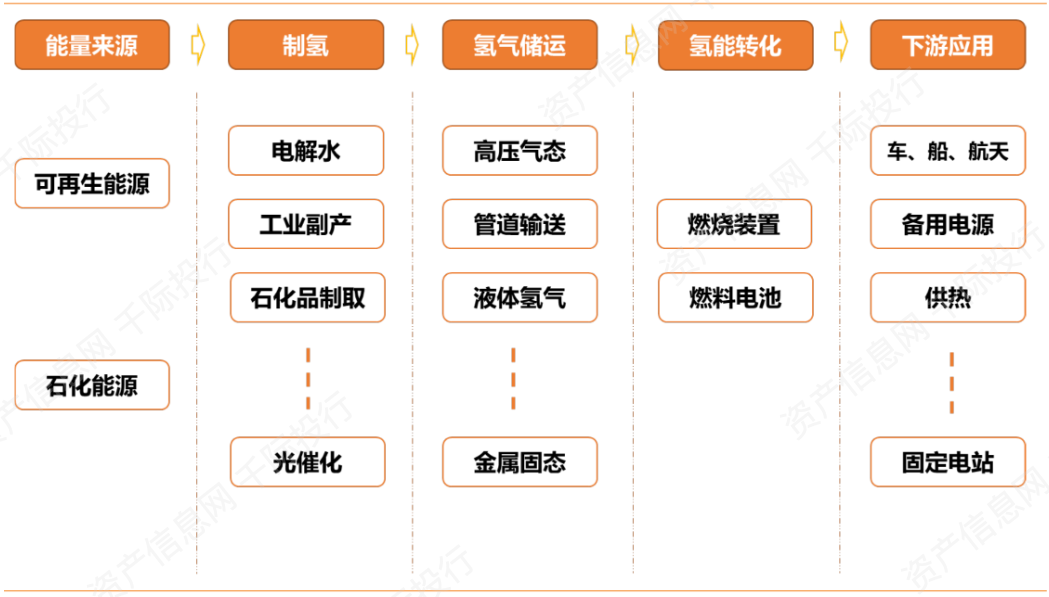

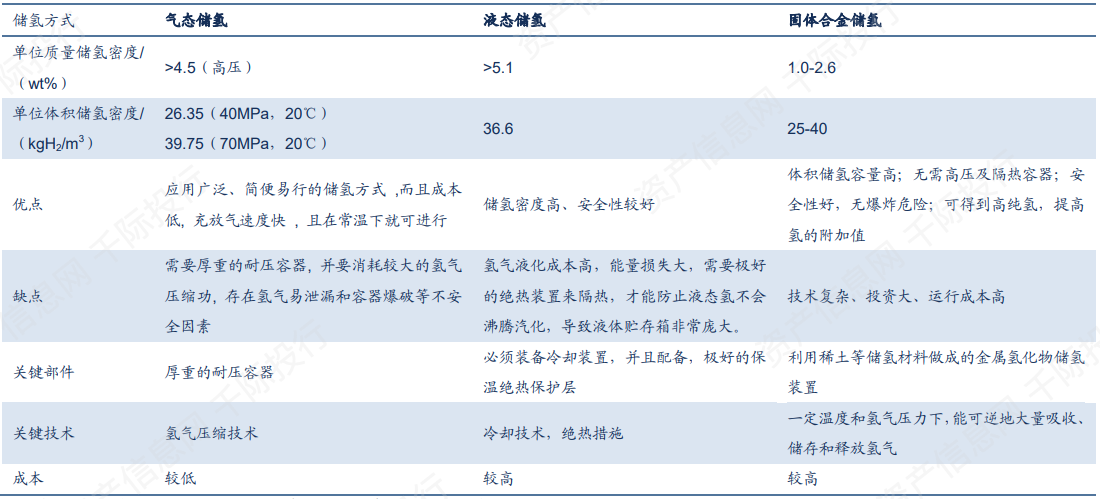

��������Դ����ҵ�������������Ʊ����������䴢�档���������Ʊ��������ȼҵ�����⡢���ˮ���⡢����ԭ�����⣨�״��ѽ⡢�Ҵ��ѽ⡢Һ���ѽ�ȣ���ʯ����Դ���⣨ʯ���ѽ⡢ˮú�����ȣ����������ⷽ���������ʡ��⻯ѧ�ȣ��ȶ���;�����������������̬���⡢Һ̬���⡢��̬�Ͻ������ַ�ʽ������������������䡢�ܵ�����ȷ���;����

����ͼ �й��������˷�չ·��ͼ

������ȡ����Ŀǰ��Ҫ�ķ����л���ԭ�����⡢ʯ����Դ���⡢���ˮ����ȶ���;����δ����������ȡ���ڣ������������Ӫ��ʽ����һ�����������⣬�ڶ����Ƿֲ�ʽ���⡣

�������ⷽʽ�����֣��ֱ�����̬���⡢Һ̬���⡢��̬���⡣��̬������Ŀǰ�����Ĵ��ⷽʽ��Ŀǰ��Χʹ�õ�����̬���⣬���ǹ�̬�Ͻ��ⷽʽ����Խ�������ַ�ʽ����Ϊ����Ĵ��ⷽʽ���Ǵ�����������ǰ�ط���֮һ��

����ͼ ��ͬ���ⷽʽ�Ա�

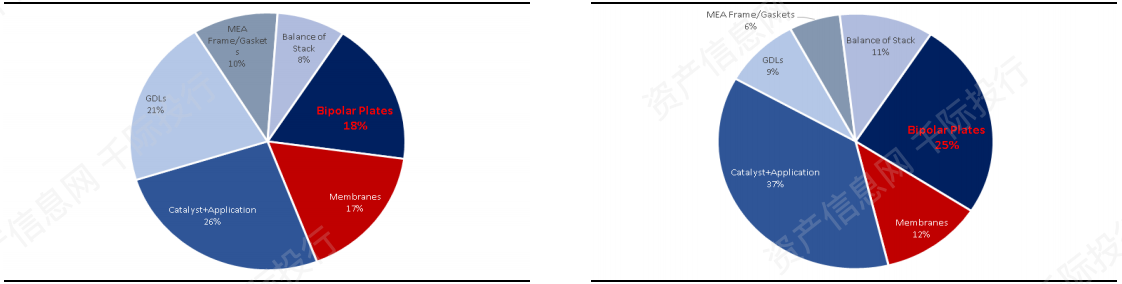

����������ȼ�ϵ���漰���ӽ���Ĥ����ɢ���ϡ������ȶ����㲿���ؼ����ϡ�

��������Դȼ�ϵ��������Դ����Ч���õĺ��ģ�ͬ��Ҳ����������Դ����ҵ���ĺ������ڡ�ȼ�ϵ����Ҫ��Ĥ�缫�飨MEA����˫���塢�����塢�˰���ɣ�����Ĥ�缫�����������ӽ���Ĥ��������������ɢ����ɡ�

����ͼ ���1000�ס�10����ȼ�ϵ��ʱȼ�ϵ�سɱ�����

����������Դ���ʲ���Ϣ��ǧ��Ͷ��DOE

����ͼ �ҹ�����������ʩ��չ·��ͼ

��������ȼ�ϵ��Ӧ�ð�����ЯʽӦ�á��̶�ʽӦ�á���ͨ����Ӧ�á�

����ͼ ȼ�ϵ�ز�ҵ���ṹͼ

��������Ӧ�ÿ���������Դ�ĸ������棬���˴�ͳʯ����ҵӦ����ϳɰ���ʯ����ú̿��ӹ��⣬������ԴӦ�÷������ȼ�ϵ�����θ���Ӧ�á���ȼ�ϵ�������г��У���ͨ��������װ��ռ���˽�70%��

����ͼ ȫ�����վ�ֲ�

�������˴��綯����϶����⣬��ȼ�ϵ������Ҳ��δ����չ��һ����Ҫ����·�ߣ��������������ŷš�������̡�ʹ�ñ����ȷ�������ƣ�����Ϊ������Դ������չ���ռ�Ŀ�ꡣ�봿�綯������ȣ���ȼ�ϵ�س���������ʵ��ȫ�����ŷš�

����ͼ ����Դ������ҵ��

����������Դ���ʲ���Ϣ��ǧ��Ͷ��36�

������ ��ҵ����������巢չ���

����2.1.2 ��ҵģʽ

����ͼ ����ԴȼӦ�ò�ҵ������˾

������ģ����ҵ��̬��������Դ������ʩ��������ɫ�ٴ�����ʩ��������װϵͳ������Դ���õȡ���ι��������ִ���ȼ�ϵ������Ϊ���ĵı����㲿�����ײ�ҵ��̬����ȼ�ϵ�������㲿��Զ���ڵ綯������ʵ�ֱ����㲿������Ӧ����������������ģ�ͽ��ͳɱ������ش�

�������ν�ͨ�����Ӧ��ʵ�ֲ�ҵ������������Ⱥ����ģ����չ��ͬʱ���������Ӧ�ù�ģ������ģ�����������������β�ҵЭͬ��չ��

������ �Կ���������Ʒ��˾Ϊ��������Ӫ�ṹ

����2.2 ������չ

�����Թ�������Դ��ҵ�ĸ���ר�������˵�ר����������ͳ�ƣ�����ǰʮ������Դ��˾����Ϊ���������������������ȡ�

������ ����ר������ǰʮ����Դ��˾

������2016�꿪ʼ����������Դר������Ѹ������������ר������ռ��Ҳͬ����ߡ�����2019��3�£��й�����Դ���ר������������658�������з���ר��ռ�ȸߴ�59.72%��

����(1) ���߲���������

����ɣ���ǹ���ʵ���Һͼ��������Ǵ�ѧ������һ��ּ�ڽ�����ȼ�ϵ�سɱ����о�������ʹ��һ�ֱ��˵Ļ����ﹹ����������ֲ��Ҷ�ӵIJ�ƽ̹���档����������������һ����Ч�ش��������ù��������ڸ����õ�ʹ����ȼ���������ù����������۵Ķ����⡣������������ṹ��ȣ�������Ҷ�����ӵı���������������Ĵ��Ӵ��㣬���µ����ڿ��Դ����Ȳ����ߵ��¶ȣ��������ս���Ͻ���

����(2) ����˫ԭ�Ӳ������ȼ�ϵ�ؽ�������������20%

����iChEM�о���Ա���й���ѧ������ѧ��������ڿ�������������ͨ��ѧ����Ȼ�����ڣ�ͨѶ���ߣ��Ⱥ������ɹ�����˫�ܼ����״κϳ���һ��˫ԭ��Fe,Co�����ڶ�ĵ�����̼�ϵĵ����������˫ԭ�Ӳ����������ȼ�ϵ�غ�����ȼ�ϵ�ط��档��Ŀǰ�ѱ�����Pt�����У���˫ԭ�Ӳ��ϵ����ȼ�ϵ�ص�������ߣ��������е���������20%��

����(3) �ɵ�⺣ˮ���ռ�����Դ�ġ�̫���ܸ���ƽ̨������

�������ױ��Ǵ�ѧ�Ĺ���ʦ�������һ������Ч�ʺͽ����豸�������Ʊ�װ�ã����豸��һ������Ư���ں����ϵ�̫���ܹ���̨���о���Ա�������IJ���Ҫһ���Ĥ�ĵ��ˮ��������ζ�ſ����ں����Ͻ��в�������о��ɹ��ѷ����ڡ��������ܡ���

����(4) ���⼼��

������ѹ��̬������г�������ٶȿ졢�����ṹ���ŵ㣬���ֽ���Ҫ�Ĵ��ⷽʽ��Һ̬������д����ܶȸߵ����ƣ��ɷ�Ϊ����Һ̬������л�Һ�崢�⡣����Һ̬���⽫������ȴ��-253�棬Һ�������ڵ��¾���Һ����У������ܶȿɴ�70.6kg/m3�����ڲ���Һ�������гɹ�ʹ�ã�����ȱ����ر����л�Һ�崢������ijЩ�������л����ϩ����Ȳ�������������������п����������ⷴӦ��ʵ����Ĵ��棬��������ȼ�ϵ�ؿͳ����ش���ʾ��Ӧ�ð�������̬�������Խ����⻯���ѧ�⻯������ײ��ϵ���Ϊ�������壬ͨ����ѧ���������������ķ�ʽʵ����Ĵ洢��

����(5) ���⼼��

������̬���⡣��ѹ�����ϳ����������������˵���Ҫ��ʽ��������Ϊ���졣�ܵ�������ʵ���������ģ���������������Ҫ��ʽ��Һ̬���⡣Һ̬����ͨ�������ھ����Զ���������ϴ�ij��ϡ��ձ��������ѽ�Һ�����Ϊ����վ�������Ҫ��ʽ֮һ���ҹ����ں��պ���������Һ�⼼������̬���⡢���ʴ������(��þ��������ϣ���߸ߵ��ݼ������ܶȺ����������ʣ���Ϊ����װ�þ��нϴ�DZ����

����ͼ �������ܼ�����չ����

����������Դ���ʲ���Ϣ�� ǧ��Ͷ��OFweek������

������ �й�������ȼ�ϵ����ҵ������չ

����2.3 �����

����2.3.1 ��ҵ������ƺ���ҵ���ܲ���

�������ҷ���ί�����ⶩ�����Դ��չ�滮���ƶ������Դ�ȸ�����ҵ��չ��ʵʩ���������Ͳ�ҵ�ִ����ĺ��ָ����

����������Դ���ɹ��ҷ���ί��������Ҫ���������Դ��չ���йؼල�����ķ��ɷ����������£��ⶩ����֯ʵʩ��Դ��չս�ԡ��滮�����ߣ��ƽ���Դ���Ƹĸ�ⶩ�йظĸ﷽����Э����Դ��չ�ĸ��е��ش����⡣

����2.3.2 ��ҵ������֯

�����й�����Э��(CAHE)�Ƿ�Ӯ����Ⱥ����ѧ����֯�����л������ܷ�����������Ĺ����´�����������ص�ѧ������ƶ������о����������ƹ㼰Ӧ�á�ѧ����������֯�����������йص�ѧ��������չ����ȣ�ѧ������μӹ����������йص�ѧ��������չ����ȡ�

������������������ȼ�ϵ��Э�ᡢ�й����ܲ�ҵ����������Ӧ�����ˡ��й�����Э���Լ������ط�����Э�ᡣ

����ͼ �������

����������Դ���ʲ���Ϣ�� ǧ��Ͷ�� ����Ժ������ί�����Ų���������������˰���ܾ֣���Դ�֣�֤ȯ����

�����ҹ�����ʮ���塱ս�������˲�ҵ��չ�滮��������Դ�������������ж��ƻ���2016��2030�꣩����������������Դ������ҵ��չ�滮��2012��2020�꣩�������й�����2025���ȹ��ҹ滮����ȷ�����ܲ�ҵ��ս���Ե�λ������չ������Ϊ�ص�������ȼ�ϵ��������Ϊ�ص�֧������

���������� ��ҵ��ֵ�����ۻ��ƺ�ȫ����ͷ��ҵ

����3.1 ��ҵ�ۺϲ��������ֵ����

����ͼ �ۺϲ������

������Ӫ���롢������λ����Ԫ��

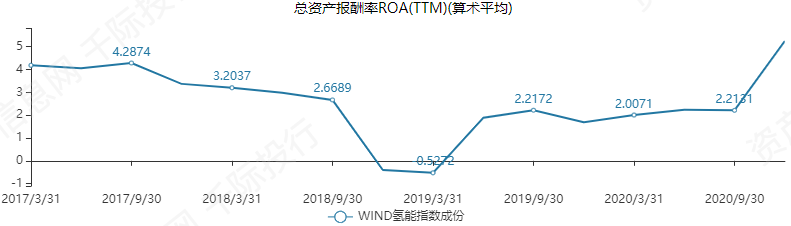

��������ë���ʡ�ROE��ROA����λ��%��

����������Դ���ʲ���Ϣ�� ǧ��Ͷ��

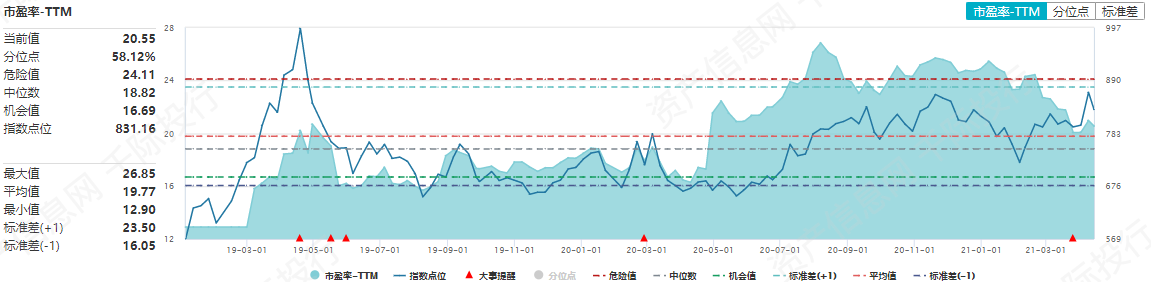

����ͼָ��PE/PB

����������Դ���ʲ���Ϣ��ǧ��Ͷ��Wind��������

����ͼ ָ���г�����

����������Դ���ʲ���Ϣ��ǧ��Ͷ��Wind��������

����ͼ ָ�����ɼ�ָ�����������ݣ����ƱȽ�

�������ܲ�ҵ��ֵ��������ѡ����ӯ�ʹ�ֵ����PEG��ֵ�����о��ʹ�ֵ���������ʡ�P/S�����ʹ�ֵ����EV/Sales�����ʹ�ֵ����RNAV�ع����ʲ���ֵ����EV/EBITDA��ֵ����DDM��ֵ����DCF�ֽ������ֹ�ֵ����NAV���ʲ���ֵ��ֵ���ȡ�

������ ��Ϊ��������Ӫ�ṹ

����������Դ���ʲ���Ϣ��ǧ��Ͷ��Wind��������

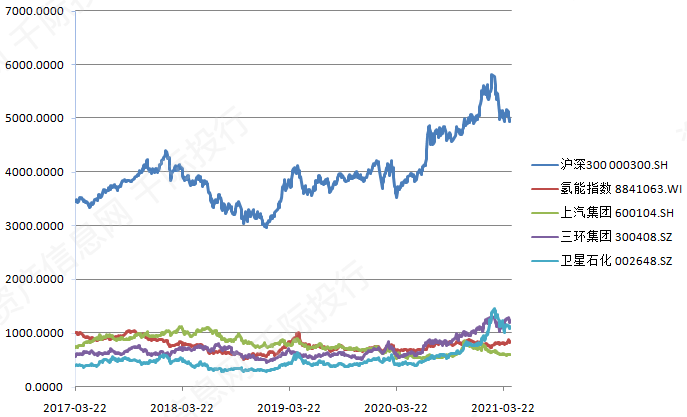

������ �������ܹ�˾��ֵ�Ա�

����������Դ���ʲ���Ϣ��ǧ��Ͷ��Wind��������

������ �й��������ܹ�˾��ֵ�Ա�

����3.2 ��ҵ��չ���������Ƽ����չ���

����3.2.1 ��ҵ��չ����������

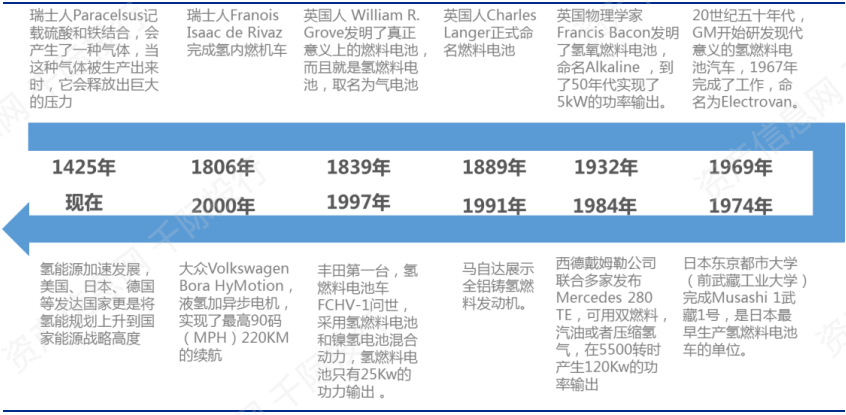

�������ܱ���Ϊ21������߷�չDZ���������Դ�����������Ӧ����200��ǰ�Ͳ�������Ȥ����20����70���������������������Һ͵����㷺��չ�������о���

��������1970�꣬����ͨ��������˾�ļ����о����ľ�����ˡ��⾭�á��ĸ��1976������˹̹���о�Ժ�Ϳ�չ���⾭�õĿ������о���20����90������������������صĻ�����������ܾ��õ�����������Щ���ذ������־õij��п�����Ⱦ���Խϵͻ�������ŷŵĽ�ͨ���ߵ������ٶ����ʯ�ͽ��ڵ���Ҫ��CO2�ŷź�ȫ������仯��������������ܹ�Ӧ������ȡ�

�����й������ܵ��о��뷢չ�����ݵ�20����60��������й���ѧ��Ϊ��չ�����ĺ�����ҵ������Ϊ���ȼ�ϵ�Һ���������H2/O2ȼ�ϵ�ص������뿪�������˴�������Ч�Ĺ�����������Ϊ��Դ������µ���Դϵͳ���п��������Ǵ�20����70�����ʼ�ġ�Ϊ��һ���������ܣ��ƶ��������õķ�չ�����ܼ����ѱ����롶�Ƽ���չ��ʮ�塱�ƻ���2015��Զ���滮����Դ������

����ͼ �й����ܲ�ҵ������ʩ��չ�滮

������ȼ�ϵ�ؼ�����һֱ����Ϊ���������ܣ����δ��������ԴΣ�����ռ��������Ϻ�һֱ���й���ȼ�ϵ���з���Ӧ�õ���Ҫ���أ������������Ϻ�������ͬ�ô�ѧ����ҵ����У��Ҳһֱ�ڴ����з���ȼ�ϵ�غ����ܳ�����

����Ŀǰ�ι����г�����������Ҫ������δ�����ż������������ó��Ϳͳ�������ֽϴ�����������ռ�Ȼ������½������ó����Ϊ��Ҫ����

����ͼ 2017�����ȼ�ϵ�������г��ṹ���Բ����㣩

����������Դ���ʲ���Ϣ��ǧ��Ͷ��ofweek﮵���

����ͼ ������δ����Դ�����е�Ӧ��

������������

����(1) ������������

�����ԷDZ�������Ʒ�����������ľ����������ذ���:������֧��������;�ҵ���������������ʡ����ʡ�������ԣ�û��һ�����������ǵ��������õġ��ԷDZ�������Ʒ�������Ӱ������������������֧������������֧���������ɾ�ҵ�������������ģ���ҵ�������������ɾ������������ġ����⣬���ʺͱ�ֵ����Ҳ�ԷDZ�������Ʒ�Ĺɼ�����ҪӰ�졣����Ӱ��DZ�������Ʒ��˾���ʱ��ɱ�����Ӱ������������Ϊ

����(2) ������������

�����ԷDZ�������Ʒ�����������������������ذ���:˰�ա�ó�����ߡ������ƶȡ��������ɻ�������ó���Ǿ���ȫ����Ҫ��ɲ��֣���ʹ����Ʒ���ʱ����ڹ���֮���Ч������ó�����߿���Ӱ�����о�Ӫ������ҵ��ķDZ�������Ʒ��˾������������֮��ʢ��ʱ��ó�����������������ӶԱ��������ߵIJ������Խ�����Ʒ���չ�˰������ʱ���߽�ϣ��Ӷ�Ť���������г�����Ȼ�۸���ơ��ⳣ���ᵼ����������Ը��ߵļ۸����������µ�ó��ͨ������������ҵ�ҵ����������������/����м۸����ƵĹ�Ӧ�̡�

����(3) ��������

�����������������ơ����ǶԵ��Ե�Ͷ��ƫ�ã��������������Թ�˾�������о�Ӱ�졣����������ϲ�ã�ֻ����ģ�����١�������ϲ�����ǹ�˾�ɼ۱��ֵ�ǿ���������ء���˾ͨ������Ӫ�����Ի�������ʽ�������г����������ơ�һ��������ȷ�����ƣ����ܸ���˾�������������������ѡ�

����(4) �¼�����

����ͼ ����ָ��

����3.2.2 ��ҵ���շ����ͷ��չ���

������ ������ҵ��������

�������б���ҵ�����ķ������£�

����(1) ���ܹ�ʣ����

�������ܲ�ҵ�����Դ�����ϡ�װ������ȶ����������Ч������ͳ��ҵת�����������ܴ����������ϴ���Ч��ͻ������ˣ��ط�������չ���ܵĻ������ĸߣ���ط������ܲ�ҵ�����衣Ŀǰ�ط������滮����ȼ�ϵ�ص���ܲ��ܳ���1500���ߣ���ȼ�ϵ�����������ܼƽ��������ҹ����ܲ�ҵ���д����Σ��г��������ޣ��ؼ������������Լ�������ʩ�Ⱦ�����ƿ������ʱ������Щ���ܺ��ѳ���ͷţ�һ���滮ʵʩ�п������ٲ��ܹ�ʣ���ա�

����(2) ������������

�������ҶԻ����������ӳ̶��Լ����ܼ���Ҫ��IJ�����ǿ�����������������������������ϸ������ҵδ��Ϊִ�л��������������ߺ��±����е��ɱ����ʱ���֧�����Ӷ�����˾�ľ�Ӫҵ���Ͳ���״������һ��Ӱ�졣��ҵӦͨ����ҵ�ṹ�������ᵵ���������ˮƽ��

����(3) Ͷ�ʷ���

�������ܲ�ҵ�����ʽ��ܼ�����ҵ������Ŀ��ʵʩ�����У��г��������豸�����ϼ۸�ʩ�����ڵ������п��ܷ����ϴ�ı仯��ʹ��Ŀ�п��ܴﲻ��ԭ��Ԥ�ڵ����棬����һ����Ͷ�ʷ��ա����ܲ�ҵ��ҵӦ��ȡ������Ͷ�ʲ��ԣ��ƶ���ʵʩ���ʵ�Ͷ�ʾ��߳������취����ÿ��Ͷ����Ŀ�������ϸ�Ŀ������о��������ش���Ŀ��Դ�г�����������������Ч�桢��ȫ�������Ϸ��Ϲ�ȶ�����ר����֤��

����(4) ��Ӫģʽ����֯Ч�ʷ���

����������ҵ������ٷ�չ�Σ������Ƴ��µ�ģʽ���²�ҵ������������Ӫ��ģʽ�ȸ������涼����ȫ����ս��Ϊ�ˣ�����˾����Ӧȷ������ҵ����Ӫ��ģʽ����ֽ������ҵ�����ҵ���飬ʵ�з��ϲ�ҵ��չ����Ӫ�Ϳ���ģʽ�����ϸ��̺��Ż�������������ҵ��˾��ģʽ�ķ�չ��

����3.3 ��������

����ͼ �й�ʮ��������ҵ

���������ձ�2014�깫���ġ���ȼ�ϵ��ս�Է�չ·��ͼ������2025��ǰ�ĵ�һ�Σ��������������ܵ�ʹ�÷�Χ���Դٽ�ȼ�ϵ�ص�װ�Z������2030��ﵽ530��̨����2020-2030��ĵڶ��Σ��ձ���ȫ�������ⷢ��ͽ������ģ���ܹ�Ӧϵͳ��������۸���30��Ԫ/m3����2040��ĵ����Σ���ͨ���ռ��ʹ��������̼��ȫ��ʵ�����ŷŵ����⡢���⡢���⡣

���������ִ���2002��ʼ�з�ȼ�ϵ��������2013�꣬�����ִ���������ǰ2�꿪չǧ�������ȼ�ϵ��SUV���ִ�ix35����������ȫ�����Ƚ���ȼ�ϵ��ǧ�������С��ģ�����Ρ�

��������������ȼ�ϵ�����ڵ�����Դ��˾�ṩ�ʽ�֧�ֺ�˰�ռ��⣬���У�����ȼ�ϵ�غ��κ����ܻ�����ʩ����ʵʩ30%-50%��˰�յ��⡣ŷ��̨����֧�ּ���վ���衣���۹�˾2017�������Ƴ�����ʽ��ȼ�ϵ�ػ�϶�����GLCF-CELL��

�����ҹ�ȼ�ϵ�����������㲿������������ҵ�Խ��٣��ر���������Ĺؼ����ϺͲ����������ӽ���Ĥ��ֽ̼����������ѹ��������ѭ���õȣ��������������ҵ��ʼ���룬��������Ƚ���Ʒ��ȣ��ɿ��Ժ��;����Դ��ڽϴ��࣬�ֹؼ��㲿�����ؼ��������������ڡ�

������ ����ȼ�ϵ��������ҵ����ȼ�ϵ������

����������Ȩר������Ĺ��ҷֲ����������ȼ�ϵ��ר��������Ҫ�������ձ����������й��������͵¹������У��ձ�����Ȩר�������ﵽ66971����ռ56%�������ھ������ȵ�λ�����й���9%�ķݶ�����������

����ͼ ����Ȩ��ר���ֲ�

���������Ͽ����ձ����������й��������͵¹���ȼ�ϵ�ؼ�����Ҫר������������ؼ�������չ�ȽϾ��⡣�ձ���Ϊȫ��ר��������һ�Ĺ��ң��ڶ���ؼ������Ͼ����ھ������ȵ�λ��������Ϊȫ����û�����ԵĶ̰壬�ҿ��Ƽ������������������Ϊ���ԡ������ͺ������ؼ�������չ�ȽϾ��⡣�й��Ƚ����ӵ缫�ʹ������з����¹��ȽϹ�ע���⡢�����Լ�ȼ�ϵ�ؼ��ȡ���ȴ������

������ҵ�ۺϾ������������棬����Innographר������ƽ̨�ṩ�ķ���ģ�ͣ��ۺϿ�����ҵ��ר��������ר���漰����������ר���漰��������������������Ӫҵ���롢ר����Ȩ����ȷ��棬ȼ�ϵ����ҵ�У������������������������¡��ղ�������ͨ����������֥���ִ���������������ķ�ա������ӵ���ҵ�ۺ�ʵ����ǰ��������ǰʮ��˾�У��ձ���˾ռ����ϯΪ������ӳ�ձ���ҵ�ۺϾ�������ǿ��

����ͼ��Ҫ���Ҽ������Ʒֲ�

�����ݲ���ȫͳ�ƣ��й��ڽ�����վ����Ҳ����17�����д����ӡ�����ԭ��һ��������Լ���վ������վ������վ�豸�ɱ��߰��ܶ࣬����վ�豸�ɱ�����100����վ�豸�ɱ�300�����ң�����վ�豸�ɱ��ﵽ��ǧ��

������ ȫ����Ҫ���Ҽ���վ�г���ģ�Ա�

����������Դ���ʲ���Ϣ��ǧ��Ͷ��Wind

����ͼ �й����������ҵ

����3.4 �й���ҵ��Ҫ������

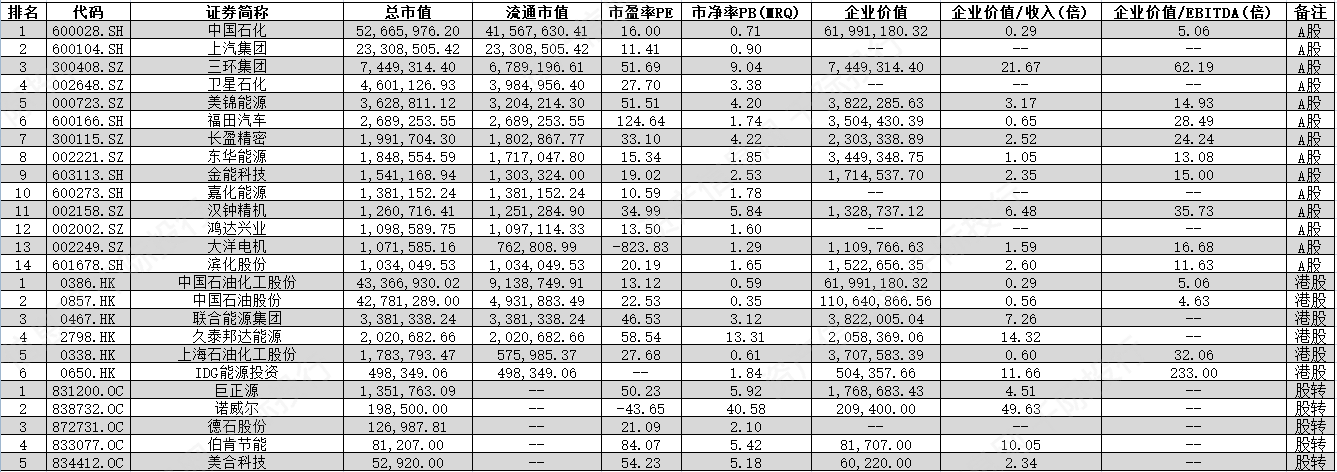

�����й���Ҫ��ҵ���й�ʯ��[600028.SH]��[600104.SH]��[300408.SZ]��[002648.SZ]��[000723.SZ]����������[600166.SH]��[300115.SZ]��������Դ[002221.SZ]��[603113.SH]��[600273.SH]��[002158.SZ]��[002002.SZ]��������[002249.SZ]��[601678.SH]�������ɷ�[0386.HK]���й�ʯ�ɷ�[0857.HK]��������Դ����[0467.HK]����̩�����Դ[2798.HK]���Ϻ�ʯ�ͻ����ɷ�[0338.HK]��IDG��ԴͶ��[0650.HK]������Դ[831200.OC]��ŵ����[838732.OC]����ʯ�ɷ�[872731.OC]�����Ͻ���[833077.OC]�����ϿƼ�[834412.OC]�ȡ�

����ͼ A�ɼ��۹����й�˾

����(1) �й�ʯ��[600028.SH]��һ����������һ�廯��ʯ��ʯ����ҵͻ����ӵ�бȽ��걸�������硢���������еĹɷ�����ҵ����˾���й�����һ�廯��Դ������˾֮һ����Ҫ����ʯ������Ȼ����̽�������ܵ����䡢���ۣ�ʯ�����ơ�ʯ�ͻ�����ú���������˼����������������Ʒ���ۡ����ˣ�ʯ�͡���Ȼ����ʯ�Ͳ�Ʒ��ʯ�ͻ���������������Ʒ��������Ʒ�������Ľ����ڡ�����������ҵ��������Ϣ���о���������Ӧ�á��й�ʯ�����й��������������̣��������������й���һλ�����й�ʮ��������ҵ���й�ʯ������1998��ı�������һ�ҳ����͵�ʯ��ʯ����ҵ���Դ����Ʒ���ڶ����ϵ�ϲ��ϵ����ƣ����ܲ�ҵ�����ҵ����Ҫ������װ�ò��⡢��������������ȵȡ�

����(2) ��������[600104.SH]��������������ҵ��Ŀǰ��Ŭ�����ղ�ҵ��չ���ƣ��ӿ촴��ת�ͣ��Ӵ�ͳ����������ҵ����Ϊ�������ṩ�ƶ����з������Ʒ���ۺϹ�Ӧ�̷�չ����˾��Ҫҵ���������(�����ó������ó�)���з������������ۣ��������ƽ�����Դ��������������������ҵ��������չ���ܼ�ʻ�ȼ����о��Ͳ�ҵ��̽�����㲿��(����������ϵͳ������ϵͳ��������ϵͳ���Լ���ء��������������ӵ�����Դ���������㲿�������ܲ�Ʒϵͳ)���з������������ۣ��������������̡����з����ܺͳ��������������ó��ҵ��������ؽ��ڡ����պ�Ͷ��ҵ���⾭Ӫ������óҵ���ڲ�ҵ�����ݺ��˹���������������֡�

����(3) ������Դ[002221.SZ]�Գ�������һֱרע��������Դ�Ľ��ڡ����ۺ���ӹ�����˾�����ڽ���������������Դ���й����������������ϣ�������չ�����Դ���²��ϲ�ҵ�������������������Դ�ۺ���Ӫ�̣����ѷ�չ��Ϊȫ��һ����LPG�ۺ���Ӫ�̣�ҵ��Χ����������Դ���ʹ���ó�ס������ִ����ն����ۼ�����ʯ�����Ĵ��顣��˾���¼������й���ó��˾��ר�Ÿ������LPG��Դ�������Ͳɹ������żҸۡ�̫�֡�����ӵ�������������˻��أ�����LPG�Ľ�ж���ӹ��������Լ��״����ױ��Ȼ���Ʒ�IJִ����ڽ��գ��Ϻ����㽭�����յ�ʡ��ӵ���ڶ��ӹ�˾����Ӫ������װ������վ��ƿ���۵��ն�ҵ��

����3.5 ȫ����Ҫ������

����ȫ����й���Ҫ��ҵ�з�������[TM.N]��ѩ����(CHEVRON)[CVX.N]������Τ������[HON.N]��ͨ������(GENERALMOTORS)[GM.N]����������[HMC.N]���ű���˾(ALBEMARLE)[ALB.N]����������[KEP.N]��AXSOMETHERAPEUTICS[AXSM.O]���¹��ֵ�[LIN.DF]����˹��[BAS.DF]����ɭ��²��[TKA.DF]��ׯ�����[JMAT.L]���ձ���װ[6902.T]������[6501.T]����������[8058.T]������[6752.T]����[3407.T]��������ҵ[3402.T]������ú��[9531.T]��POSCO[005490.KS]�ȡ�

����ͼ ����������ҵ

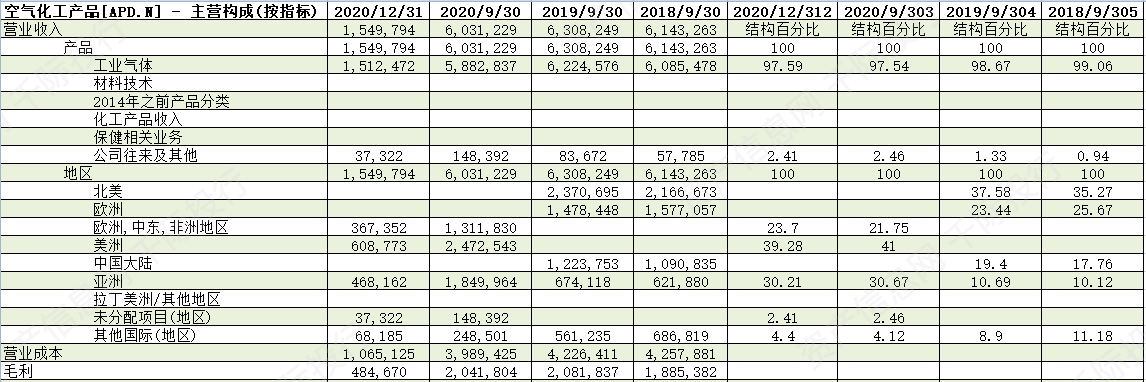

����(1) ������Ʒ��˾[APD.N]��1940������������������ݣ�����������Ϊȫ��ͻ��ṩ���صIJ�Ʒ�ͽ��������������ҵ������������塢�豸�ͷ���AP��˾��ȫ������������Ӧ�̣����ں�����Һ����Ȼ��(��LNG��)���ռ������豸�ȳɳ����г����������ȵ�λ��AP��˾ӵ��60���������ʹ�þ��飬��ӵ�й㷺��ר����ϣ����а���50�����������似��ר����AP��˾����������ơ����졢ӵ�к���ӪһЩ���������Ĺ�ҵ��Ȼ����Ŀ�������ɳ����ؽ��ḻ����Ȼ��Դת��Ϊ�ϳ���������������ֵ�ĵ�����ȼ�Ϻͻ�ѧƷ��Ŀ��

����(2) ��������[TM.N]��˾����������ҵ����˾���ڽ��ڵ���ҵ����ҵ����˾��ҵ��Χ�������������ڷ����������������Լ190�����Һ͵��������䳵��������������г����ձ���������ŷ�����ޡ�Ϊ��ʵ�֡����ﻷ����ս2050ս�ԡ�����ġ���ս����������̼���ŷš���Ŀ�꣬���ﲻ���ƽ���̼���������Ŀ����������Լ��ճ����ƻ�����һ������ƽ�������������Դ������Դ���ü����Ŀ����뵼�빤������Ԫ���Ͷ��FC�泵�������е�һ����

����(3) �¹��ֵ�[LIN.DF]��һ�Ұ�����ע��Ŀ����ѧ��˾����Linde AG��������1879�꣩������Praxair�ϲ����ɡ�Linde plcΪ��ͻ��ṩ���ºͿɳ����Ľ����������Ϊ������������ߴ��쳤�ڼ�ֵ�����г��ݶ��������㣬�������������Ĺ�ҵ���幫˾��Linde Group��������Ҫҵ��������Ȼ������ҵ�����ҽ�����壩���̡��ڹ�ҵ�������ü�����һϵ��֪��Ʒ�ƽ��н��ף�����Linde��AGA��BOC��TIG��MOX��Afrox��PanGas��

����(4) �ձ���װ[6902.T]�����������̵�����������ϵͳ�������Ӧ�̡���˾�ķֲ������ձ���������ŷ�ޣ����ȡ���˾����֯����ҵ���壬���������ܳɿ��ƣ���������ͺͲ��ͷ���������ϵͳ�Ŀ��������������ܣ�����¿յ�ϵͳ�Ŀ�������������Ϣ�Ͱ�ȫϵͳ������¿յ�ϵͳ�Ŀ��������������ӣ�����°뵼�崫���������������Ŀ�����������С�͵��������¹�ˮ��ϵͳ�Ŀ�������������ҵϵͳ������¿������������룬��ҵ������Ʒ������¶�����̼������ȱ���ˮ���Ŀ�����������

����(5) ����[HTHIY.OO]��һ���ձ���˾�����»�����ʩ��������˾����ᴴ��ҵ����������ͻ�����ʩϵͳ��ҽ�Ʊ����ȡ��䲿������Ϣ�͵���ϵͳ������ϵͳ���ɺ���ѯ������ϵͳ���������ܣ����ܺͿ�������Դ����ϵͳ����������ʩ��ҵϵͳ��������ҵ��е���豸������ϵͳ���豸�������뵼�������豸�����̻�е�����а���Һѹ�ھ�����߹��ܲ��Ϻ���������а����뵼�����ʾ��ز��ϣ�����ϵͳ�����а�������������ϵͳ�����������뻷��ϵͳ�������յ��豸������(��������������)���������������ڷ��������ޡ�

����������δ��չ��

����1. ��������Դ������������Ҫ����ȫ��չ����쳵��

����ȫ�����γɷ�չ���ܵĹ�ʶ���ձ���Ϊ������21�������DZ���������Դ֮һ������ͨ��������˾�ļ����о�������20����70���������⾭�á����������Ϊһ����ࡢ��Ч����ȫ���ɳ���������Դ�����γ�ȫ��ʶ������Ϊ21������߷�չDZ���������Դ֮һ���������ս����Դ��չ����

����2. ��Դ���幦�ܽ�һ����

��������Ϊ��Դ�����������ɿ�������Դ����������ȫ��ʼ�ƹ㣬�����ڿ�������Դ�����ܵ�Эͬ��չ������ǰ��������̫���ܡ����ܡ����ȡ����ܡ����ܵȵȾ�����ת��������Դ��桢�����ֱ�����ã���һ������������塣���ܻ���ĿǰΨһ�����õ�ѭ����Դ����ȡ����ˮ��ȼ�պ��ֱ�����κ���Ⱦ�Ĵ���ˮ��ѭ����������������ܽ���Ϊ21���͵�����DZ������ɫ��Դ��

����3. ��ȼ�ϵ�س��ӿ��ƹ�

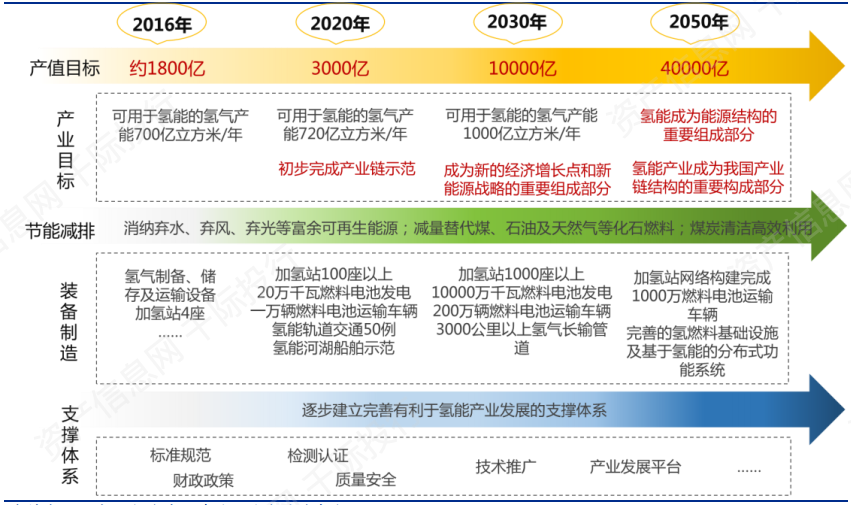

����ȼ�ϵ�������ڹ��ڽ��õ����췢չ�����ܱ���Ϊȫ����߷�չDZ���������Դ֮һ�������������ܲ�ҵ���ȶ���������������ǰ���ҳ�̨�ġ����Ҵ���������չս�Ը�Ҫ������Ҫ�ļ��У���ȷ�ἰҪ������չ��ȼ����������2030�꣬�ҹ�Ҫʵ����ȼ�ϵ������������200������Ŀ�ꡣ���⣬�й���������ѧ����Ԥ�2030�꣬�ҹ�����������ҵ��ֵ����ͻ������Ԫ��ء�

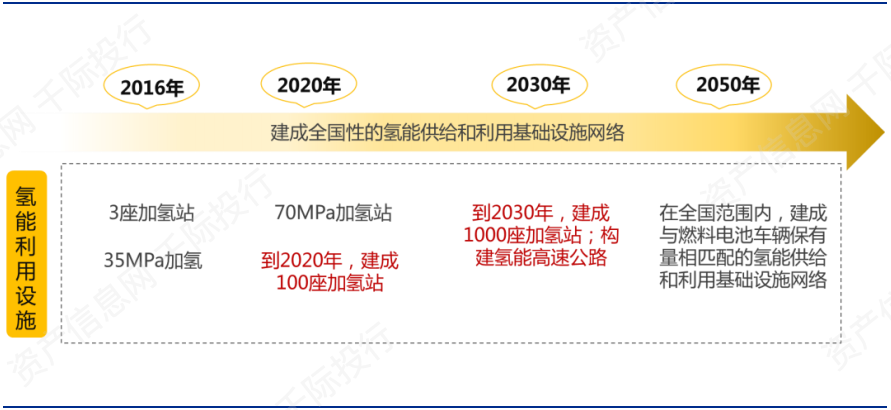

����4. ����վ����ʩ�����һ������

��������վ����ȼ�ϵ�ز�ҵ������ҵ������Ҫ������ʩ��Ϊ��֧��ȼ�ϵ�������ķ�չ���������ڻ�����������Դȼ�ϵ������������ʩ���ݹ滮��ʾ����2030�꽫����1000������վ����ǰ���ڡ��й�����2025����������������Դ��������·��ͼ�������й����ܲ�ҵ������ʩ��չ��Ƥ�飨2016�����������2020-2030�����վ����Ĺ滮��δ�����ҹ�����վ�Ȼ�����ʩ���õ���һ�����ơ�

���������ߣ�ǧ��Ͷ�� ��

ɨ��ά�룬3���Ӽ��ٿ���>> Ȥ����SEO������Ȥ����SEO�����ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

Ȥ����SEO������Ȥ����SEO�����ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���������������ý���ۺ��ṩ�����ݾ�Դ����ý�壬��Ȩ��ԭ�������У�ת������ϵԭ���߲������ɡ����¹۵���������߱��ˣ�������Ȥ����SEO�������������漰Ͷ�ʽ��飬�����ο�����ΪͶ�����ݡ�Ͷ���з��գ������������

����Ѷ����Ѷ_����4������������ϵ�����ʱ��������������ġ����ӡ��嶯

��������4+������������ϵ�����ʱ��������������ġ����ӡ��嶯

������ʮ���������¶ࡣ

������30���й��ʱ��г������������У��Ϻ����ֹ��������ʱ������������Ը��ࡰ�ʱ�ϵ��߳�彭��������֤ȯ�г���չ��

����������ϵ����εȻ���������ȴ����Ķࡣ

�������ݡ�����ϵ����չ�켣��2004���չ��������ʳ��е����й�˾���ùɷݣ������������������ʱ��г�����㣻2015�����У�������Ӫ�����ε��ٶ�������2018��ͨ�����ùɷݼ������������Ǿ����������������죬�������У�����������Ѱ���������

�������ʱ��г���չ�����У����������Դ��������ʱ���������չ�����ж��ø��ӵ��ʱ��ַ����绽�ƣ��������ơ�

����1991���ľ������ţ�Ҳǡ��ʮ������

��������4��22�����̣�4��A�ɹ�˾��ֵ�ܺͳ���554��Ԫ��

����������������³��������ڹ�˾����ʱ�ᵽ�ģ���ϣ�����ŵ�ÿ�������ӡ���������ȫ����Ӫ��ҵǰé���߱����ʾ���������

���������Ŷ�Ԫ���ţ��������ŵĸ�ծҲ�������

����2017����������������ʲ�427.80��Ԫ���ܸ�ծ���ϲ�������282.03��Ԫ������2020��������ĩ�����ʲ�874.14��Ԫ���ܸ�ծҲ��֮�ﵽ596.50��Ԫ��Ŀǰ�ʲ���ծ��Ϊ68.24%��

������ԡ�ǧ�ڹ�ģ����������Ŀ�꣬�������������������ӷ�����

�����������ѡ�����ת������

��������1997�꣬������ѧ�Ѵ��Եġ���Ϊ�а����������ڡ�������ţ��һ�ȼ���������

�������ţ��ҵ�������Ű��롣

��������������Ѻע�������Ʒ�ľ������������ܾ��뿵���²�����ٰ������ʦ������ǣ����IPOһ�ȡ���ֹ��顱֮����2020��˳����½�ʱ��г���

������������90%���ϵ�������Ҫ�����ڡ�ζ���������������ϵ�в�Ʒ��2017-2019�꣬��������ʵ��Ӫ�շֱ�Ϊ11.46��Ԫ��12.87��Ԫ��12.46��Ԫ����ĸ������ֱ�Ϊ2.26��Ԫ��2.54��Ԫ��2.95��Ԫ��

�������ڿ���Ʒ�����㲻��һ�������¡��ijɼ����ң����к��������Ӫ�պ;����������»���

����4��15�����䣬������������ҵ�����棬2020��Ӫҵ����8.52��Ԫ��ͬ���½�31.62%����ĸ������2.14��Ԫ��ͬ���½�27.6%��

�����Դˣ������������ͣ��������������Ӱ�죬����Ϊ��ʮ�����״��½�������

�������������ᵽ�����������õͼ۵��ʲ��Եľ�Ʒ�н�����������Ʒ�Ƶ��˳��ݶʹ����ҵ�ڵͼ�ά�ȵľ�����ָ��Ӽ��ң���ҵ���ж����ڷ�ɢ����

�������ʲ��Եľ�Ʒ��ָ�ļң��ƺ�����ָ��

��������ĺ�����ȴ�ǣ������������Ʒ�г����������Ļƽ�ʱ�ڣ�����Զȥ��

��������ŷ������ݣ�2015-2019������䣬���ڳ����������Ʒ�г���ģ��77.2��Ԫ������148.8��Ԫ������������Ϊ17.8%��δ��5���ڣ����ź�۾������������������������Ʒ�г����ͣ����г����ٽ������Ż���

���������������ı����£�4��9�գ����н�����⾰�ľ�����������������Ȼ��Ȫˮ�������Ʊ��մˮ���ǡ�

����4��14�գ�����������ͣ��

����������ʾ��4��8�գ���������ȫ���ӹ�˾�Ϻ�������Ȼ��Ȫˮ����˾����ơ�������Ȫˮ����������2100��Ԫ�չ���������ɽ��Ʒ����˾����ơ�����ɽ����70%��Ȩ��

��������ɽ��Ʒ����һ�ҿ�Ȫˮ���ɡ�����������Ϊ������ҵ�����ˮԴ�ؽ������Ƕ�������һ��ӵ�кϷ��ɿ�Ȩ�Ŀ�Ȫˮ��ҵ����������Ʒ�ơ�����ˮ����������������Ʒ�ơ�ɽ���˼ҡ���

����ũ��ɽȪ��½�۹ɣ����г�������ˮ����������ٿ졢ë���ߣ�ͬ�������ˡ�ˮ������ľ��������ƣ�����Ȼ��Ȫˮê���и߶������г���������˾�Ľ�����ҵ������ǿ����

�������������ۡ��������嶯

������������ѡ���ġ����ӡ�ҵ��Ҫ��Ķࡣ

����3����Ѯ���������������뽭�ϴ�ѧǩ����ս�Ժ���Э�顷���������������������ϴ�ѧ�����ϴ���ʵ���ҡ�(�Ƿ��˻�������ơ�����ʵ���ҡ�)��������������������������ṩ������1500��Ԫ�Ŀ��о��ѣ�����˫���ĺ�����?

����ֵ��һ����ǣ�������¶������ʵ���ҽ����Ժ�˫��������������������������������Ԫ������������Ʒ�������ᣨ�����ᣩʳƷ���з�����ҵ������

�����ڽ���ý��ɷ�ʱ�����������³�������¶��Ԥ�Ʋ�����ʳƷ���������º���ʽ����������ʱ��ս��û��ô���ӣ�����������˵��һ�仰�������������������ڹ��˼���ڲ������

�������˾���������������ϵ�������Ѱ�飬��ͨ����һ��A�ɹ�˾�����֡�

����2004��7��9�գ�����������ʽ�������ùɷݵ�ĸ��˾��������������ҵ���ü�������˾���Ӷ����µ�һ��A�����й�˾��

������Ŀǰ��չ��Ϊ���ִ��ٻ�����(���ٻ����)�������������������?(�����������)���л����ֺš������š�Ʒ�ƾ�Ӫ(�����Ű��)����ҵ���飬�Ǻ����½���ʡ�ڵĵ�һ����ҵ����������ҵ��

�����������˺��������������ͼ����Ҫ�ݶ

����2018��7��11�գ����ں�������ȫ���ӹ�˾�������������ڱ���������˾���롰��һʰҼ���й���Ͷ������˾��ǩ������������Ӫ��ͬ���������������ں���ʡ��Χ�ڿ�����Ӫ7-ELEVEn�������ŵꡣ

����2019��ף��������������ڡ��Ŷ����人�г�չ��ʮ��ҡ�

����2020��ȫ����������ʵ��Ӫ��79.36��Ԫ��ͬ���½�?15.23%����ĸ������3.15��Ԫ��ͬ������41.26%��

����4��16�գ�21�����ʱ��о�Ժ�µ�������ò�����ʿ���ͣ���2020��Ӫ�ջ�������ȥ���ƽ���½���Ҫ��������������ִ�У�������Ӫ������ҵ���벻���룬ֻ������ż��롱��

����������Ȩ7-11������ľ�Ӫ�����������ʿ��ʾ����Ŀǰ��δ��ӯ��״̬����

����4��16�����̣�������ֵ��39��Ԫ���ҡ�

�������⣬�����������´����Ѱ�黹���Ϻ����������Ļ���չ����˾�������Ļ����벢��Ӫ����Ŀ������2008�걱�����˻����������̼������̡�2010���Ϻ�������������Ʒ�������������Լ�2016��������ʿ�ᡢ��������ս�������ι������������IP�ȵȡ�

������ҵ����ţ������ս

�������������ƣ��ڿ�Ȫˮ����ij��ԣ����ڡ�����ϵ����һ��A�ɹ�˾���麽��(603885.SH )������ˮ��

��������������ʾ�����չ�����ɽ�����Ƴ���258ml�ġ����͡���Ȫˮ�����ۼ�5Ԫ���ƻ��ȸ��Ǽ��麽�յ������ÿ͡�

����������ϵ���ĺ���ҵ���Լ��麽��Ϊ���ģ����ճ�Ϊ���ҵ�����ص㡣

������ǰ����ý��ɷ�ʱ����������ʵ�����������ʾ������ҵ��ռ������ϵ��ӯ����40%���ң���ν�������ͼ�İ�ڽ�ɽ��

�����������Ź�����ʾ��1991��7��28�գ���������������а���ͨ�˳�ɳ�����ݵİ������ߣ����Ǿ�������Ի͵���㡣

����2019��9��4�գ�����ƣ��Ծ������ŵķǹ���������ء�

��������ͬʱ�����麽��Ҳ������¶����Զ������յĶ����������������ζ�Ŷ��������뼪�麽�յĽ���ֹɣ���ʱһ��֮�������䶨��

��������2020��12�£����麽�չ�����98��ȫ�¿տͣ��������ɻ�����ͨ���Ϻ������й�����Ҫ���С��۰�̨�������պ�̩�����ǹ��ҵ�100�������ߡ�

����2016����2019�꣬���麽����Ӫҵ����������������ֱ�Ϊ98.16��Ԫ��122.32?��Ԫ��141.98��Ԫ��165.76��Ԫ��ϵ���ڷ�չ�Ͽ�ĺ��չ�˾֮һ��?

�������һ�꣬��ҵ���������������麽�ձ��ܿ��顣

����2020�꣬���麽�չ�ĸ������ԼΪ-4.73��Ԫ����2019�꾻����ͬ���½�19.34%֮���ٴ���������¬��ͬ���½�147.64%��

�����ܵ�����ġ�̨���ӡ������н��ڰ�飬�����о���ϵ����һ���Ի͡�

�������ڽ��������������������š��Ϻ��������йɷ�����˾���Ϻ������մ�������˾��Ϊ���С�

�������У�A�ɵİ����������Ѻ������С����ޡ��ʹܡ���Ͷ���Ƹ�������֤ȯ�Ȼ�����

������2017�꿪ʼ�����ݻ�����ʹ�ȨͶ�ʻ��𣨼�ơ����ݻ�����ʡ����״ξ��ƣ���һ�������������Ŀ�ʼ�������¡���������δ�ˣ����ȵ���������ҵ�������»���

����4��1�յ�ҵ��˵�����ϣ��������Żظ�Ͷ��������ʱ��ʾ�������ݻ���ҪԼ�չ��ĺ����������ڽ����С�Ŀǰ˫������չ����ĺ���ҵ��

����4��22�գ�21�����ʱ��о�Ժ�µ簮������֤ȯ����ѯ�ʽ�һ������������绰���˽�����

����2018��-2020�꣬�������Ź�ĸ������ֱ�Ϊ11.58��Ԫ��13.19��Ԫ��13.52��Ԫ����ʵ������������

�����������������������Ż���ǰ����ֱ�����Ϊ39.57%��13.88%������2020�ֻ꣬�и�λ������2.51%��

����4��1�յ�ҵ��˵�����ϣ�Ͷ�������ʣ����������ŵ���Ҫҵ����Դ�����У�����Ŀǰ������ҵ�ĸ߹�ʱ�̺����Ѿ���ȥ��������ο������Ƿ��б�����������?��

�����������Ż�Ӧ������˾�߶�����ҵ�������ļ��ж����⣬��Ϊ�ٽ��������ⷢչ��һֱ����Ŭ����Ŀǰ�����������棬һ���������켯�ŵľ�Ӫ���ܣ�ת�伯�ű����ɱ����ĵľ��棻���ǽ�ϳ��ںͶ������棬���϶��£������������а��Ч�棬�ƶ����ٽ�������������������������ЭͬЧӦ�����ǼӴ��µ����ȣ�����ⲿ�����ı仯���ٽ�ҵ��ת�͡���

�����������з�չ�ķ����ڱ䣬��Ȼ����ҵ��ʶ��

���������¾����룿

����������ʵʵ����ҵ�ģ�������鷢չ׳��ӵ�ж�����й�˾Ҳ��ˮ�����ɡ�

������֮����ȥ���꣬ͨ������ϵ���չ��ʲ����������øܸ��ʽ��ȡ�ʲ���ֵ����ģ��������̫�á���4��16�գ���������ʱ����ʴ�ʼ�������21�����ʱ��о�Ժ��

��������21�����ʱ��о�Ժ�������ݣ������������»������˿Ƽ����µ����˲�ҵ��飬�������������²��ϡ��Ϻ���ģ�Ƽ�����˾���Ϻ�������������˾���Ϻ���Ѱ�Ƽ�����˾�ȹ�˾��

��������2016�꣬�������Ÿ��ǽ��Ƽ�����ȷ��Ϊ��˾����ҵ���顣

�������������²��ϣ������������մɺϽ��Ӧ���ƹ㡢��Ʒ����������֧�ֺ��г����ۡ���������2021�깤������¶��2020������˰��������²����о�Ժ��˾�Ĺ�Ȩ������

�������⣬��2020���걨¶��������������ҽ������

�������Ϻ�����ҽ����Ŀ����ȫ���ƽ���ҽ�Ʒ������Ϊ���ĵĹ�ȨͶ��ҵ���ƽ�ҽԺ������ҽ�����š�ó��˾�ȶ�ƽ̨�Ĵ��

�����г�Ҳ�����ԡ�����ϵ���ʱ��г������¾��IJ��룬����Ͷ�������ʰ�������ʵ���������𣬡�������������ӵ�������²��ϡ�����ѧϰ���ͽ������ŵȳ���DZ���������ʲ����Ƿ��п���ע�밮�����ų�Ϊ�����µijɳ��㣿��

�����Ӹ߹���ְ����������������������������ְ��Ŀǰ���������ΰ������Ŷ��³������麽�ն��³��������������¡����عɹɶ�����������ҵ���ü�������˾���³���ְ��������3��16�գ�����������ԭ����Ǿ�����������һְ��?

�������⣬�������ֵ��е����������ƹ���ҵ�������˾����������³���

��������ż���������Ÿ��ܲý�����������Ӱ�����ڰ������Ŷ��¡����麽�ն��¡������������¡�����������ҵ���ü�������˾���¡��Ϻ��������йɷ�����˾���µȶ�ҹ�˾��

������һλ�������Ÿ��ܲø߱��������δ����³�������������ҵ���ü�������˾���µ�ְ��

��������������ٶ���������֮���Ժ������䡢���ڷ����ִ����ѡ��������Ƽ����£���Ϊ������ϵ�����µIJ�ҵս�ߡ�

���������ߣ������գ�

����Ѷ����Ѷ_������ܾ֣�Ҫ��Ѻý�Ŀ��Ա�ء�Ƭ���

�������

- ���ְ���1120�����������һ������������¹���QQ

- ����GM���ֻ��Ц�dz������껶����

- ������һ���������������������

- ��«��11���к����ޡ�ħ��С���ӡ����������ϸ�������ѧϰ

- �������İ���˵˵����Ψ��������ô����������

- ɽ�ش�ֱ��Ȼ��֪ʶ�ܽᣨ��18��ɽ���Ĵ�ֱ��Ȼ���ף�

- �������ص�ίίԱ�����س������������������ְ

- ͬ��ȫ��������Բ����ǿ����

- �ղغ�����������10�״�����Ӣ�ľ������

- С�����������������¥��ɱ���38����ԭ��������Ŀ����ʹ

- �������������һ�����ĵ���

- ���ν������ݡ������̶��������״δ��켾����

- ��֪�����¡���ֻ�ϻ�

- �������ְ붮��ʹ�����ƳԷ������̲˿���֪��

- ��������

- СС˵����ɽ���������

- �������żҿ��������

- �μ�4�����ɶ��ײ����Σ���ѧ��������Ķ���������

- ��û�бȽϺõļ��似�ɣ��������������ļ��䷽����

- ���������ǵĺ���Ϊ�㵯�మ��������