葛卫东出手!4亿重仓这只股 结果盘中涨停了

本网讯_:普华永道:2020年上市银行整体净利润先抑后扬 中小型银行下滑明显

:普华永道:2020年上市银行整体净利润先抑后扬,中小型银行下滑明显

4月22日,普华永道发布的《2020年业回顾与展望》显示,2020年我国经济实现“V型”反转,上市银行整体业绩增长先抑后扬,不同上市银行群体的经营表现呈现差异化。

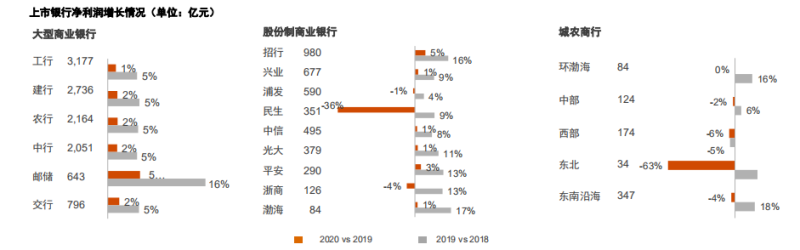

截至4月10日,38家A股及H股上市银行披露2020年年报,包括大型商业银行、股份制商业银行、城市商业银行及农村商业银行。38家银行2020年整体净利润1.63万亿元,同比微降0.11%。分季度比较,全年增长呈现先抑后扬趋势。

整体净利润先抑后扬,中小型银行下滑明显

具体来看经营情况,大型商业银行是各类上市银行中,唯一保持盈利增长的群体。六家银行实现净利润1.16万亿元,同比增1.77%。股份制商业银行实现净利润3970亿元,同比减少3.30%。但23家城农商行的净利润普遍下滑,整体同比减少9.85%至763亿元。

分析指出,2020年上市银行营业收入的增长主要依靠利息净收入提振,中间业务收入受减费让利政策影响,对利润贡献有限。同时,伴随年内金融市场的波动,汇率、利率及资产价格波动导致其他非息收入下降。

另一方面,随着信贷风险暴露,2020年上市银行信贷成本上升显著,在38家上市银行减值损失合计较上年增长14%,对净利润增长产生了明显抵减效应。同时部分银行强化零售战略和数字化转型布局,在信息科技、人员费用方面加大投入。上述因素共同作用下,全年这些上市银行整体净利润同比下滑。

普华永道中国北方区金融业主管合伙人朱宇表示:“2020年,上市银行在疫情防控常态化下支持企业复工复产、支持‘六稳’和‘六保’等方面持续发挥关键作用。重点举措包括:重点支持促民生的基础设施建设、新型城镇化建设改造及国家重点交通、水利建设项目;大幅增加制造业中长期贷款,推动制造业升级和新兴产业发展;大幅增加小微企业信用贷、首贷等金融支持。相信上市银行在2021年将继续有所作为,在促进创新与制造业升级、促进合理消费、促进乡村振兴及绿色发展等方面发挥重要且积极的作用。”

以上举措使上市银行资产规模主要以信贷投放引领增长。截至2020年末,38家上市银行的总资产达200.6万亿元,同比增加10.09%。其中,贷款余额117万亿元,比2019年末增加12万亿元,增幅12.19%。个人贷款未延续近年零售转型大潮下的高增长,2018年至2020年其增速分别为16.92%、14.66%和13.27%;公司贷款增速不断加快,2018年至2020年分别为5.30%、8.24%和11.97%。

不良额与不良率“双升”,逾期率有所回落

2020年,中国银行业采取多种措施持续加大不良资产处置力度,其中核销仍然是最主要的不良资产处置手段。数据显示,上述38家银行的贷款核销及转出金额1.15万亿元,较2019年增加16.27%。

截至2020年末,上述38家上市银行不良贷款余额1.7万亿元,较2019年末增加15.37%;不良率微升0.04个百分点至1.51%。不良额与不良率“双升”,逾期率有所回落,下降0.20个百分点至1.49%。

报告指出,这主要是因为上市银行风险识别能力提升、风险分类标准不断提高及不良处置力度加大。但上市银行仍需密切关注中长期的信用风险暴露,并提前布局采取积极应对措施。

2020年,上市银行的资本充足率总体表现平稳。相对资本充足率,上市银行的核心一级资本充足率普遍承受更大压力。报告指出,这主要是因为这些银行的盈利增速放缓导致内生资本积累不足,资产规模扩张持续增加资本耗用,核心资本的补充手段有限且增资条件也较严格。

普华永道中国内地金融业合伙人胡亮表示:“近几年一系列资本新规的出台,为我国商业银行资本管理的实施和落地提供了指引,同时也提出更高要求(比如针对系统重要性金融机构提出附加资本要求)。随着这些新规逐渐实施,商业银行中长期资本规划任重道远,需要从顶层设计上持续强化。”

本网讯本网讯_:国际光伏巨头晶科能源净利润下滑744 未来增长寄希望于中国市场

日前,摘得八个国家市占率均排名第一的晶科能源公布其2020年未经审计的第四季度及全年财报。

2020年度净利润下滑超过74%、2020年第四季度净亏损3.63亿元、年度402亿元的高额负债……多项数据来看,晶科能源光环略显黯淡。

针对2020年业绩的高负债、利润下滑等情况,晶科能源方面向《华夏时报》记者表示:“在原材料价格和物流成本上涨、技术升级组件老旧设备处置、海外电站减值等多项因素的共同作用下,公司2020年第四季度业绩有所下滑。”

巨头业绩“变脸”

据相关数据显示,2020年全球装机量120GW(预计量)中有80%来自于前十大光伏国家,分别为中国、美国、越南、日本、德国、澳洲、巴西、韩国、印度以及荷兰。晶科能源在其中8个国家的市占率排名中一骑绝尘,且在美国、越南等地市占率均遥遥领先第二名。

但实际上,即便晶科能源拥有光伏国家市占率的绝对优势,业绩方面也并未得到“特殊照顾”。

截至2020年12月31日晶科能源2020年全年总收入达53.8亿美元(约合351.3亿元人民币),同比增长18.1%;归属于普通股股东的净利润约3530万美元(约合2.3亿元人民币),较2019年同期9.0亿元人民币同比下滑约74.4%。

不过,若晶科能源2020年全年业绩参照非美国会计准则,按美元计量,其净利润则为同比上升。“由于去年全年人民币相对于美元大幅升值,所以按人民币口径计量,有大约1%的下滑,公司净利润水平总体保持稳定。”晶科方面解释道。

细看晶科能源2020年的历史季度报,不难找到业绩净利润预“亏”的蛛丝马迹。2020年第四季度晶科能源实现营收94.25亿元,同比下降1.1%,上年同期为95.29亿元;净收益方面损失3.63亿元,上年同期则实现净利润3.93亿元。(单位:人民币)

结合已公示数据,晶科能源2020年全年总负债402亿元,包含应付款、应付票据及预收款等,剔除后实际的付息债务为28亿美元,净债务为15.6亿美元。流动负债与流动资产几乎持平,分别为312.2亿元和336.8亿元;其2020年第三季度经营活动产生的现金流量净额同比变动-1463.84%,至该季度末时为-16.85亿元;投资活动产生的现金流量净额则自2017年9月以来一直为负值,至2020年第三季度为-21.63亿元。(单位:人民币)

看懂研究院高级研究员程宇分析认为,“通常情况下,如果经营性现金流长期为负值,则说明企业资金不断被上下游占用,财务压力和资产负债风险不断加大;投资活动产生的现金流长期为负则表示企业的投资在不断扩大,这种情况对企业的金融负债能力提出较高要求。”

不过从晶科能源的动向来看,企业现金流的问题似乎并未阻碍晶科能源布局全球市场的步伐,晶科能源2021年的目标是竞争更为激烈的中国市场。

激烈竞争中如何破局?

从装机量来看,截至2020年我国光伏市场累计装机量为253GW,新增装机量为48.2GW,2020年我国光伏新增装机中集中式装机32.7GW,我国光伏市场并网装机主要集中在第四季度,2020年Q4并网装机为29.4GW。

但在中国光伏业庞大的市场需求下,企业竞争也更为激烈,总市值16.47亿元(截至2021年4月13日数据)的晶科能源如何对抗市值千万的光伏龙头?

晶科能源的办法是“抱团”。2021年2月,晶科能源发布公告表明,拟与签署《战略合作协议》,共同投资年产4.5万吨高纯晶硅项目、年产15GW硅片项目,以及开展更为广泛的产业链合作。此举同样也是继2月初保利协鑫能源宣布与、签订多晶硅采购协议后,光伏行业的又一大动作。

据晶科能源能源方面的回应,目前与通威股份的项目合作仍在按计划推进中。

关于2021年的生产计划,晶科能源预计2021年全年的总出货量(包括电池和硅片)将在25GW至30GW之间,达成累计出货量100 GW的目标。同时预计到2021年底,企业单晶片、太阳能电池和太阳能组件的年生产能力将分别达到33GW、27GW(包括N型电池800MW)和37GW。

基于光伏行业的近期动向,业内人士也预计,2021年,随着、晶科能源、等光伏企业补齐短板,光伏原材料产能提升等多项因素,光伏行业内的竞争也将进一步加剧。

2021年3月,晶澳科技答投资者问时透露,其目前和各大主要硅料厂商都有合作,对于颗粒硅公司目前在试用阶段;4月,天合光能宣布将加强与集团的沟通交流,未来在新能源领域进一步深化合作。

透过晶科能源2021年的整体规划来看,中国市场将成为其2021年销量增量的最大来源,但纵观整个中国市场的光伏企业,晶科能源的此次战略布局或将是针尖对麦芒的一场较量。

“我们预计中国市场今年有望实现25%的增长,2020年递延项目的消纳将是今年的并网主力。”谈及布局中国市场的预期和方向,晶科能源表示,2021年作为碳中和元年及“十四五”开局之年,为中国光伏市场及可再生能源发展奠定了坚实的基础,未来中国光伏发电将进入全面无补贴平价上网,低价光伏项目将成为常态。且中国市场占全球新增光伏装机约三分之一,是具有很大发展潜力的市场。

不过晶科能源选择的“抱团”方式能否对中国市场奏效,2021年的预期目标能否顺利达成仍待市场的考验,《华夏时报》记者也将会持续关注。

本网讯本网讯_:葛卫东出手!4亿重仓这只股 结果盘中涨停了

:葛卫东出手!4亿重仓这只股 结果盘中涨停了 来源:中国基金报

锂盐龙头在昨晚公布了年报和一季报,私募大佬葛卫东果然加仓了,并坚定持有,定期报告也显示其业绩扭亏为盈。

今天早盘该股受到提振,盘中一度涨停,截至午间收盘报25.23元/股,涨幅7.36%,最新总市值为189亿元。

葛卫东坚定持有盛新锂能

4月22日晚间,盛新锂能同时公布了2020年年报和2021年一季报。

年报数据显示,私募大佬葛卫东在去年四季度加仓了盛新锂能300.05万股,持股增至1899万股,占流通股的2.73%,期末持股市值为4.64亿元,位列第五大流通股东。

尽管今年一季度市场震荡,但葛卫东依旧坚定持有。一季报也显示,葛卫东对盛新锂能保持持股不变,持股数量为1899万股,但由于该股一季度走势不佳,期末持股市值降至3.87亿元。

基金君发现,葛卫东是在2020年三季度新进了盛新锂能,当时买入1598.95万股,占流通股的3.26%,持股市值为1.87亿元;随后到四季度增持了,到今年一季度继续坚守,一股没卖。

盛新锂能股吧里网友也很兴奋,葛卫东加仓了。

盛新锂能业绩扭亏为盈

4月22日晚间,盛新锂能发布2021年第一季度报告,业绩表现亮丽。一季度公司实现营业收入5.35亿元,同比增长121.23%;归属于上市公司股东的净利润1.04亿元,上年同期亏损5721.42万元,同比扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润9874.72万元,基本每股收益0.14元。

同时发布的2020年年报数据也显示,报告期内,盛新锂能实现营业收入17.90亿元,同比减少21.43%;归属于上市公司股东的净利润2717.47万元,同期则亏损5924.06万元。

盛新锂能

去年三季度以来涨超80%

盛新锂能的主要产品为碳酸锂、氢氧化锂、氯化锂、锂精矿、金属锂和稀土产品。公司锂盐产品主要应用于新能源汽车动力电池、储能等领域;稀土产品主要应用于永磁材料、催化剂、玻璃、陶瓷、硬质合金等领域。

据了解,目前盛新锂能的锂盐业务由子公司致远锂业和遂宁盛新实施,其中致远锂业设计产能为年产4万吨锂盐(其中碳酸锂2.5万吨、氢氧化锂1.5万吨),已于2020年第四季度全部建成;遂宁盛新设计产能为年产3万吨锂盐,首期年产2万吨氢氧化锂项目已于2020年末开工建设。

年报也显示,2020年盛新锂能的锂盐产品产量2.11万吨,同比增长55.15%;销量2.02万吨,同比增长66.15%;锂盐产品销售收入6.94亿元,同比增长37.04%。

盛新锂能的锂盐产品主要应用于锂离子电池正极材料、储能、石化、制药等领域,其合作伙伴包括、、杉杉能源、LGI、贝特瑞、、、等。

认为,盛新锂能一季度业绩高增长,主要受益于:第一,锂盐产销量同比有所增长; 第二,锂盐价格快速上行,目前国产电池级碳酸锂报价已接近9万元/吨,国产电池级氢氧化锂报价约7.6万元/吨。公司聚焦锂盐业务的同时也剥离了原有的主业人造板业务。公司于2020年9月底完成对人造板业务子公司控股权的出售,近期也公告将继续出售部分参股的股权,有利于公司集中资源开展新能源材料业务。

基金君发现,去年三季度以来,盛新锂能也是走出了一波凌厉的行情,从13元/股附近涨至阶段高点32元/股,虽然今年1月下旬以后波动较大,但去年三季度到现在涨幅超过80%。近期盛新锂能走势较强,短短几个交易日已经从19元/股附近涨至今天盘中的高点25.85元/股。

今天或许是受到一季报的业绩提振,盛新锂能盘中出现涨停,走势非常强劲。截至今天午间收盘,该股报25.23元/股,涨了7.36%,最新市值为189亿元。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>> 本网讯

本网讯相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱