蓝深环保“再度”示爱港交所 奈何现金流重负难解

本网讯_:外交部:巴基斯坦酒店袭击发生时中国代表团已外出 尚未收到中国公民伤亡报告

【环球时报-环球网报道 记者 白云怡】当地时间周三晚,巴基斯坦西南部俾路支省首府奎达市塞雷纳酒店停车场发生剧烈爆炸,巴官方表示,爆炸造成至少4人死亡,12人受伤。有报道称,中国驻巴大使农融当日正在该酒店下榻。中国外交部发言人汪文斌22日表示,中国驻巴大使农融当日正率代表团对当地进行访问,但袭击发生时,代表团因外出参加活动不在酒店内。截至目前,尚未收到中国公民在袭击中伤亡的报告。

汪文斌在当天举行的外交部例行记者会上表示,中方对这起恐怖袭击表示强烈谴责,对不幸遇难的人员表示哀悼,对伤者表示慰问。目前,巴基斯坦有关部门正全力对这起事件展开调查,相信巴方一定能查明真相,把凶手绳之以法,并确保中国在巴人员和机构安全。

本网讯本网讯_:蓝深环保“再度”示爱港交所 奈何现金流重负难解

三年前的仲夏,蓝深环保正式“抛弃”新三板,后本以为能顺利赴港IPO,奈何却因各种原因搁浅。3月25日,蓝深环保再度向港交所递交招股书。

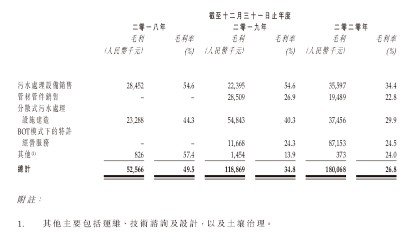

智通财经注意到,深蓝环保最新递交的招股书释放了两大信号:第一,蓝深环保业绩稳健,2018年至2020年(以下简称报告期内),蓝深环保的营收分别为1.06亿元(人民币,下同)、3.42亿元、6.71亿元,三年复合增长率为85%;同期公司的净利润分别为2544.5万元、6092.0万元、8405.7万元,三年复合增长率为49%。

第二,蓝深环保的主营业务的权重发生了明显变化。公司的主营业务可分为五大板块,具体为销售污水处理设备;销售管材管件;分散式污水处理设施建造;BOT模式下的特许经营服务;其他,包括运维、技术咨询及设计,以及土壤治理。其中,销售管材管件和BOT模式下的特许经营两项服务为2019年新增的两项业务。

BOT模式下的特许经营服务从零到撑起公司业绩半边天,分别实现营收为0、4811.3万元、3.55亿元,占总营收比例分别为0%、14.1%、52.9%。销售污水处理设备及分散式污水处理设施建造业务规模虽不断壮大,但贡献营收占比已然收缩。报告期内,两者合计营收占比分别为98.6%、51.8%、34.1%。

不断被稀释的毛利率

尽管蓝深环保营收增长强劲,但是毛利率难掩下滑态势,报告期内,公司的毛利率分别为49.5%、34.8%、26.8%。公司表示,毛利率大幅减少主要由于业务组合多元化,而扩展的销售管材管件业务及BOT模式下的特许经营服务业务毛利率较低。2019年和2020年,公司管材管件销售的毛利率分别为26.9%、22.8%;BOT模式下的特许经营服务毛利率分别为24.3%、24.5%。

此外,蓝深环保的起家业务--销售污水处理设备、分散式污水处理设施建造业务的毛利率亦几近腰斩,分别从2018年的54.6%和44.3%降至2020年34.4%和22.9%。对此,蓝深环保表示,销售污水处理设备的毛利率下降主要由于销售在2020年8月份取得的分布式污水处理设备项目(占截至2020年末销售污水处理设备总收益约68.2%)所致。 该项目的毛利率相对较低,约为27.3%,原因为根据公司与客户所订立协议就有关设备使用若干进口品牌的原材料,令销售成本有所增加。

对此,蓝深环保在招股书中解释,上述分布式污水处理设备项目,可提升公司的总收益及声誉;?及该项目的贸易应收款项周转日数较本公司于往绩记录期间的平均贸易应收款项周转日数为短,所以公司仍承办该项目,且不会将向进口品牌购买原材料而增加的成本转嫁予客户。

不过,深蓝环保的解释也反映了公司的两个困窘,其一是公司在市场中话语权不够。尽管根据弗若斯特沙利文报告,按2019年的收益统计,蓝深环保是福建省最大的分布式污水处理设备供应商,市场份额约为8.5%。 同时公司亦是福建省最大的分布式污水处理服务供应商,市场份额约为8.2%,但面对政府机构或国有企业及事业单位等强势的客户,蓝深环保仍显弱势。其二,公司财务状况不容乐观,至少现金流状况不佳。

应收高回款难营运能力“露怯”

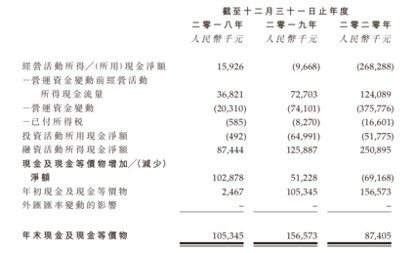

2018年至2020年,蓝深环保的营收从1.06亿元增长至6.71亿元,然而持续扩张的业务形成的资金占用,导致公司经营性现金流状况不佳。报告期内,蓝深环保经营活动产生的现金流净额分别为1592.6万元、-966.8万元、-2.69亿元。

这也进一步印证了智通财经上文的看法,及公司面临资金压力、流动资金紧缺的背后,是公司资本实力较弱。具体而言,直接融资渠道有限,主要依靠银行借款及关联方贷款解决融资问题。公司的商业银行借款金额从2019年的5000万元暴增至2021年一月末的2.31亿元,2019年获得从关联方收取贷款1亿元。

智通财经了解到,导致公司现金流承压的背后,与公司应收账款快速累积有莫大关系。具体来看,报告期内,公司应收账款分别为4602.0万元、8872.3万元、1.75亿元,金额较大,占当期营业收入比重分别为43%、25%、26%。此外,在各期末应收账款中,约36.7%、34.0%及16.5%的账龄于相关日期为一年以上。

深蓝环保也在风险提示中指出,公司面临客户信贷风险,而公司的盈利能力及现金流量有赖客户就公司向其提供的产品和服务及时作出付款。若未能及时收回所有或部分有关未偿还结余可能令公司难以有效管理营运资金,从而可能对流动资金状况造成重大不利影响。

客户的特殊性质,导致蓝深环保贸易应收款项及合约资产周转天数较长,报告期内,分别为189天、144天、129天。政府类客户内部审批流程较多,部分客户付款进度不佳,导致蓝深环保营运能力“露怯”。

持续关联交易隐忧

蓝深环保让人担忧的不止持续累积的应收账款,还有接连不断的关联交易。公司从2019年3月份开始从事管材管件销售业务,契机是公司收购了一家非全资附属公司泉州兴源。报告期内,公司向泉州兴源采购管材管件的交易金额分别为零、957.6万元及364.9万元。此外,由泉州兴源所提供管材管件销售的毛利率与其他业务分部相比相对较低,根据弗若斯特沙利文的资料,水管管材管件行业的平均毛利率介乎20%至40%之间,蓝深环保的管材管件销售业务毛利率处于行业底部。

除了泉州兴源,蓝深环保还与该公司控股股东旗下的泉州水务集团关联交易至深。报告期内,清源山合约项下公司自泉州水务工程所收取的费用分别为0万元、2024.9万元、2878.40万元。泉州水务集团及其联系人(本集团除外)所收取关于销售管材管件的收入分别为0万元、 人民币民币1977.8万元、2750.6万元。

总的来看,就销售管材管件业务而言,深蓝环保的关联交易将持续至2023年。2021年至2023年,向泉州兴源采购管材管件的金额分别为850万元、1150万元、1500万元;向泉州水务集团销售管材管件收入分别为4800万元、4700万元、2300万元。

与控股股东及其附属公司的交易将将继续在蓝深环保未来业务中占据一定比重,此举可能使公司面临与控股股东的潜在利益冲突,对其业务及营运可能造成不利影响。

蓝深环保显然想讲述一个多元化的故事,可新业务却迟迟未能独当一面,老业务又存在营运风险,如此背景,其发展前途难免引发投资者担忧。

本网讯本网讯_:广州农商行AB面:资产规模突破万亿 利润却降三成

广州农商行AB面:资产规模突破万亿,利润却降三成,机构下调评级展望

来源:时间财经?

原创 陈世爱?

日前,中诚信国际将广州农村商业银行股份有限公司(下称“广州农商行”)评级展望下调至负面,原因是该行盈利及资本等指标弱化趋势明显,对该行偿债能力产生不利影响,且未来发展仍具不确定性。

广州农商行此前在港交所披露2020年度业绩公告显示,公司去年实现营业收入212.18亿元,同比减少10.31%;实现净利润52.77亿元,同比减少33.30%,降幅较大。

此前穆迪也将广州农商行列入下调的观察名单,反映了该行的盈利能力下降,其资产质量和资本比率可能趋弱。

广州农商行成立于2009年12月,前身为始建于1952年的广州市农村信用合作社。2017年6月,广州农商行成功在港上市,成为广州首家上市银行。去年9月末,广州农商行资产总额突破万亿元,成为全国第三家资产规模突破万亿的农商行。截至2020年末,广州农商行拥有分支机构642家,其中广州地区624家。

今年4月16日,广州农商行公告称,为补充核心一级资本,公司通过董事会议案,拟发行不超过13.4亿股内资股及不超过3.05亿股H股,此次定增融资总额约100亿元。

独立经济学家王赤坤对时间财经表示,广州农商行被下调评级展望,对公司定增计划或有实质性负面影响。定增类似于新发行股票,股票新发行有几点必须具备:公司经营和业绩没有负面;监管部门和交易所核准;资本市场认可;没有其他影响定增的负面信息、法律纠纷等。

时间财经就此联系广州农商行方面,截至发稿,未获回复。

净利跌三成

财报显示,广州农商行去年营收212.18亿元,由利息净收入、手续费及佣金净收入、交易净收益、金融投资净损益等构成。

其中利息净收入占比最大,去年广州农商行实现利息净收入176.47亿元,同比减少12.36亿元,降幅6.54%,利息净收入占营业收入总额的83.17%。

公司解释称,去年利息净收入减少的主要原因是付息负债量价齐升,使得利息支出增长快于利息收入增长,导致利息净收入同比减少。

2020年,广州农商行手续费及佣金净收入13.27亿元,降幅2.61%,占总营收6.25%。交易净收益同比减少27.73%至19.77亿元,金融投资净收益3.61亿元,其他营业净收入为-0.94亿元。

盈利方面,广州农商行去年净利润52.77亿元,同比下降33.30%。业绩报告称,税前利润和净利润同比下降,一是营收同比下降,主要由于受新冠疫情影响,公司积极落实一系列暖企政策引导利率下降,导致利差收窄,利息净收入同比下降;公司积极响应国家减费让利政策,导致手续费及佣金净收入同比下降。

二是减值损失增加,广州农商行根据监管关于银行理财存量资产处置要求,对表外理财存量业务历史包袱计提预计损失,导致减值损失同比增加。

数据显示,2020年广州农商行资产减值损失78.93亿元。其中,计提信用减值损失78.52亿元。

穆迪认为,广州农商行2020年净利润下降幅度较大,降幅高于多家国内受评同业。这反映了该行与国内受评同业相比,受贷款和投资组合风险影响较大。“广州农商行的贷款增速高于行业平均水平,使其贷款组合面临未经景气周期检验的风险。由于该行的小微企业敞口较大,并且对批发与零售业和房地产开发企业的敞口较高,因此其资产质量对经济结构调整较为敏感。”穆迪称。

截至2020年12月31日,广州农商行的不良贷款总额为103.10亿元,同比增长23.92%;不良贷款率1.81%,较上年末上升0.08个百分点;关注类贷款占比4.42%,较上年末上升1.31个百分点。

业绩报告解释称,公司批发和零售业不良公司贷款较上年末增加,主要是经济下行及疫情等影响下,个别客户的销售收入明显下降,资金链紧张形成不良;房地产业不良公司贷款较上年末增加,主要是个别房地产客户对外投资项目较多,或商业项目租金收入未达预期,导致资金链断裂;租赁和商务服务业不良公司贷款较上年末增加,主要是个别客户投资失败,资金链断裂形成不良。

截至2020年12月31日,广州农商行资本充足率为12.56%,同比下降1.67个百分点,主要因为风险加权资产较上年末增速超过资本净额较年初增速。风险加权资产6565.72亿元,较年初增加585.92亿元,增幅9.80%,主要是表内外业务信用风险加权资产较上年末大幅增加,且操作风险加权资产较上年末有所增加。

中诚信国际认为,业务的持续发展和盈利弱化,导致该行资本充足水平持续下滑。截至年末,该行不良率较年初上升0.08个百分点至1.81%,拨备覆盖率较年初下降53.24个百分点至154.85%。

高管变动频繁

赴港上市一年多后,广州农商行启动“回A计划”,并在2019年3月发布招股书。但2020年12月29日,证监会公告称,广州农商行已申请撤回申报材料。

当日下午,广州农商行发布公告解释称,“基于战略规划调整,本行经审慎考虑,并经与A股发行申请相关中介机构的审慎研究,本行决定撤回A股发行申请;撤回A股发行申请不会对本行造成重大不利影响。本行将根据实际情况,择机重启A股发行申请。”

部分观点认为,广州农商行撤回申请或与近两年多位高管被查相关。广州市纪委监委网站2019年8月23日消息显示,广州农商行原党委书记、董事长王继康涉嫌严重违纪违法,正接受广州市纪委监委纪律审查和监察调查。

2020年4月,广州市人民检察院网站发布公告,依法对王继康以涉嫌受贿罪向广州市中级人民法院提起公诉。

同月,12309中国检察网披露,广州市人民检察院依法对广州农商行原党委委员、行长助理吴海峰涉嫌受贿罪、行贿罪一案提起公诉。

2020年7月14日,广州市人民检察院官网发布公告称,已依法对广州农商行原党委委员、副行长、首席风险官彭志军以涉嫌受贿罪予以逮捕。

广州农商行董事长职位空缺近1年半后,由广州银行党委副书记、副董事长、行长蔡建出任。今年4月2日,广东银保监局发布行政许可信息,3月30日核准蔡建出任广州农商行董事长。

中诚信国际称,2020年以来该行高管变动较为频繁,且目前组织架构仍在持续调整过程,未来的战略实施和业务发展面临一定不确定性。

王赤坤对时间财经表示,“农商行作为市场化后的跟进者,错过了行业高速发展的红利。在现有的存量市场里,只能挖空心思拼厮杀,银行的拼厮杀就是搞创新,但很容易游走在违规违法边缘。”

关于未来发展,广州农商行新任董事长蔡建在年报致辞中称,将用3年时间,实现资产规模及特色业务指标稳居全国农商行前列,成为全国农商行排头兵;再用2年时间,实现人均效益等发展质量目标位居全国商业银行前列,成为国内一流商业银行。

扫二维码,3分钟极速开户>> 趣快排SEO声明:趣快排SEO网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

趣快排SEO声明:趣快排SEO网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本网讯相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱