需求未见起色 短纤跟随成本波动

曲谱网_:恐高情绪基本消失 关注深市和创业板市场机会

热点栏目

证券时报网 作者: 刘新征

证券时报网讯,指出,市场方面,近两日深市强于沪市,北向资金呈现流入深市流出沪市状态。随着一季报业绩陆续披露,指数整体市盈率有所下降,深市和创业板估值水平回到去年七月份快速上涨之前水平,市场恐高情绪基本消失,未来可更多关注深市和创业板市场整体机会。从国常会会议精神来看,财政投放惠企利民常态化,未来资金将维持宽松状态。经济基本面方面,三月经济数据向好,周期和消费服务行业仍有继续复苏空间,中期宏观经济维持较高景气度,A股整体基本面支撑较强,我们预计市场将在高景气的消费、科技、新能源等主线板块带动下继续呈震荡向上走势。

趣快排SEO声明:此消息系转载自趣快排SEO合作媒体,趣快排SEO网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。曲谱网曲谱网_:市场监管总局:倡导线下购物无理由退货

全国市场监管系统网络交易监管工作会议在江苏南京召开

4月22日,全国市场监管系统网络交易监管工作会议在江苏省南京市召开。会议认真总结2020年工作,深入分析形势任务,研究部署2021年重点工作。市场监管总局党组成员、副局长(正部长级)秦宜智出席会议并讲话。

会议指出,2020年网监条线以习近平新时代中国特色社会主义思想为指导,坚决贯彻落实党中央、国务院决策部署,坚决服务改革发展稳定大局,深入推进各项工作取得新进展,为规范市场秩序、改善消费环境、促进经济社会发展作出了积极贡献。

会议要求,网监条线要深入学习贯彻习近平总书记重要讲话和重要指示批示精神,准确把握规范平台经济发展、发挥消费基础性作用、促进市场规范运行和交易公平等新形势新要求,提高政治站位,加强队伍建设,重视调查研究,凝聚系统合力,扎实抓好2021年十项重点工作:健全网络交易监管规则制度,加强网络交易监管执法,推进国家网络交易监管平台建设应用,推进全国网络市场监管与服务示范区创建工作,开展全国放心消费创建示范城市(区)工作,倡导线下购物无理由退货,持续深化12315工作体系建设,推进消费纠纷多元化解机制建设,切实做好商品交易市场监管,持续加强合同行政监管。

会上,江苏、北京、黑龙江、上海、湖北、重庆、四川、深圳等8个省市市场监管部门负责同志作了交流发言。全国各省(区、市)和新疆生产建设兵团市场监管部门有关负责同志参加了会议。

曲谱网曲谱网_:需求未见起色 短纤跟随成本波动

热点栏目

:需求未见起色 短纤跟随成本波动

来源:牛钱网

摘要:

由于当前终端需求仍未见起色,下游原料库存小幅回升相对充裕,下游对短纤价格较敏感,刚需采购,投机备货意愿不足,需求端对短纤价格指引不强。短纤加工费处于相对低位,价格与成本端联动性增强。印度疫情恶化,市场担心影响原油需求复苏进程,及美伊谈判可能取得进展,原油高位回调,跟随原油波动,乙二醇由于供应增加走势偏弱,成本端总体上走弱。在需求未明显改善前,短纤价格将跟随成本波动,预计偏弱震荡,建议短期偏空思路对待,空单持有,关注6600支撑。中期来看,织造行业对5~6月订单下达抱有期望,进入5月若成本端不下行,建议逢低做多。

正文

一、短纤成本走弱

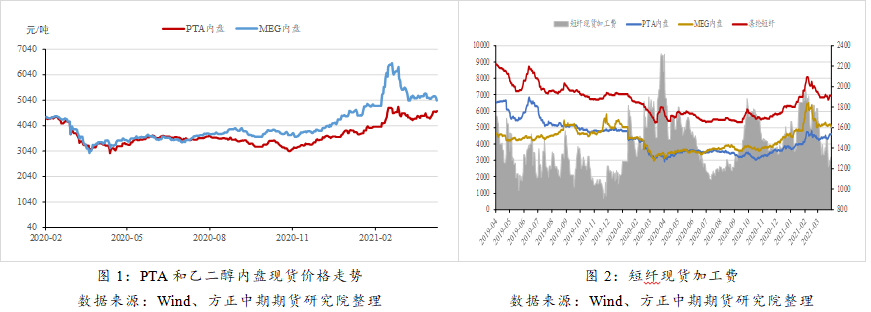

PTA:成本端表现尚好。第一,担心印度疫情恶化影响需求和美伊谈判可能取得进展,国际油价高位回调,但长期来看需求恢复原油震荡向上;第二,PX检修较多,而5月需求有恢复预期,供需预期向好之下,PX价格近期表现强势。第三,辅料冰醋酸中期景气格局好,现货库存处于历史低位,价格高位整理。供应端:4月检修损失量高,5月新装置投产、旧装置检修、旧装置重启,供应净损失量收窄。当前PTA已步入低加工费时代,部分落后产能正在逐步退出市场,期价走势与成本端联动将更为密切。

乙二醇:供应端:听闻卫星石化(002648,股吧)乙二醇装置已投产,并开始出货供应市场。此外,听闻浙石化乙二醇乙烯环节已出料,预计5月份乙二醇或供应市场。新装置投产后,乙二醇国内供应端压力增加。进口量来看,本周主港到港预报20.3万吨,到港量偏多。根据一季度海外装置检修及重启进度,结合船期,预计5月份进口量或逐步回升,国外货源供应压力增大。需求端:4月旺季不旺已成定局,市场寄希望于5月中旬外单能否跟进,江浙织机开工率逐步下降,涤丝和短纤产销清淡,乙二醇刚需尚可,但终端订单不佳且新产能投放导致市场投机性备货需求不足。库存端:截至4月19日,华东主港乙二醇库存为57.6万吨(+3.4万吨)。乙二醇供需面目前难寻利好,预计震荡走弱。

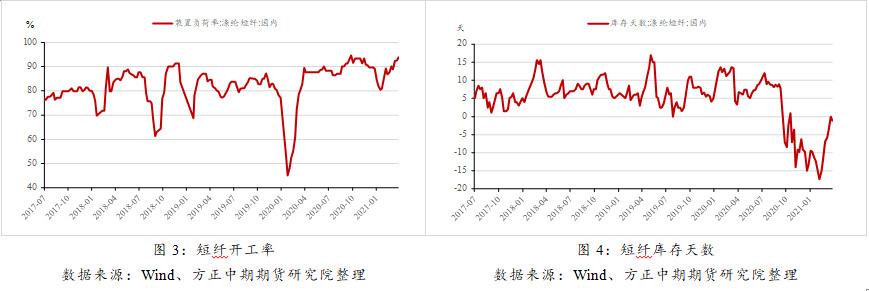

随着价格一路下跌,短纤加工利润持续下降,目前加工费在1300元/吨左右,加工利润在400元/吨左右的低位。短纤加工费紧贴成本,成本端对短纤价格影响增强。

二、工厂开工率高位 产销低迷库存回升

涤纶短纤工厂开工率维持高位,供给稳中有升。截至4月15日,工厂开工率为93.73%,周环比+1.24%。本周上海远纺装置即将重启,行业开工率预期上升。

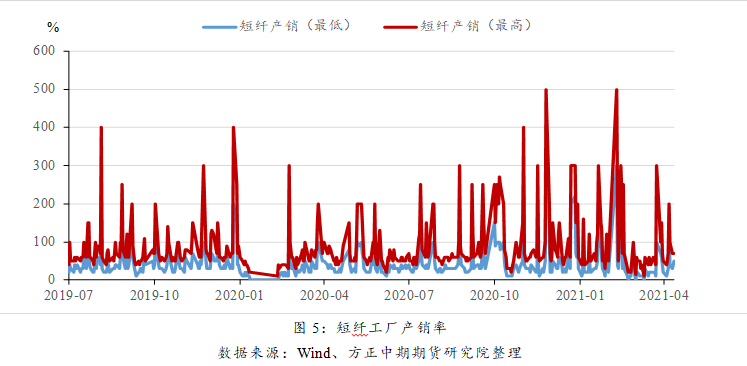

工厂产销率脉冲式震荡总体平淡,工厂库存震荡回升。上周由于原料上涨,短纤价格跟随反弹,下游部分企业入市刚需补货,产销率阶段性上升。本周,成本回调下行,且原料库存仍有二十多天,下游企业对原料采购重回观望状态,工厂产销率重归平淡,维持在50%以内震荡。

涤纶短纤工厂库存震荡回升。由于产销率持续低迷,工厂库存被动回升。截至4月15日,工厂库存-1.1天,周环比-1.0天,主要由于上周短纤产销阶段性反弹,库存有所下降。但是,在终端新单下达未明显改善,下游原料库存仍较为充裕的背景下,短纤产销预计维持低迷,工厂库存将延续震荡回升。

三、下游开机率稳定 原料库存仍较充裕

涤纱厂执行前期订单,开机率维持稳定,截至4月16日,涤纱开机率为77%,连续4周持平。涤纱加工利润仍然较好,开机率有望维持。

涤纱厂原料库存震荡下行,但是仍居历史同期高位,补库需求不及预期。截至4月16日,原料库存23天,周环比+3天,主要由于上周短纤价格触底反弹,部分企业逢低备货,原料库存有所回升。终端新单跟进不足,涤纱厂对原料价格敏感,备货谨慎,刚需采购。目前,涤纱厂仍以消耗库存为主,原料库存延续震荡下行,但是临近五一假期,或有阶段性的假期备货需求。

四、终端库存持续增加

由于订单前置,传统旺季订单大部分在3月之前透支,因为欧洲疫情反复另一部分订单还未下达,4月份新单下达不足,终端库存累积。截至4月16日,纱线库存为13.6天,周环比增加0.1天,坯布库存为22.5天,周环比增加1.5天,库存压力持续增大。按照海外秋冬季节6~9月交货,倒推原料采购时间预计在4月下,整体体现在4月需求平淡,5~6月订单逐渐回归,库存有望回落。

五、总结与建议

由于当前终端需求仍未见起色,下游原料库存小幅回升相对充裕,下游对短纤价格较敏感,刚需采购,投机备货意愿不足,需求端对短纤价格指引不强。短纤加工费处于相对低位,价格与成本端联动性增强。印度疫情恶化,市场担心影响原油需求复苏进程,及美伊谈判可能取得进展,原油高位回调,PTA跟随原油波动,乙二醇由于供应增加走势偏弱,成本端总体上走弱。在需求未明显改善前,短纤价格将跟随成本波动,预计偏弱震荡,建议短期偏空思路对待,空单持有,关注6600支撑。中期来看,织造行业对5~6月订单下达抱有期望,进入5月若成本端不下行,建议逢低做多。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱