越长大越烦恼 小红书决定把抵制炫富和广告透明化写进社区公约

曲谱网_:“西南千亿房企”蓝光发展陷卖身风波 2100亿债务压顶业绩下滑

:“西南千亿房企”陷卖身风波,2100亿债务压顶业绩下滑

来源:小债看市

今年以来,蓝光发展出售物业自救、撤出上海总部传闻、大幅裁员等负面消息频出,背后是其下滑的业绩和高企的债务。

01、辟谣

近日,市场传闻融创继收购彰泰后,目前在洽谈一家城投公司和一家50强房企的收并购,传言称该房企是(600466.SH)。

4月22日,蓝光发展辟谣称:近期一些自媒体有关公司股权合作的描述严重夸大、不实。公司股权合作主要是项目层面合作,也是行业普遍现象。

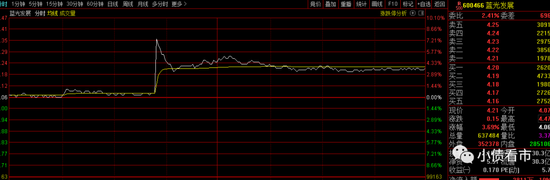

受此消息影响,4月22日早盘蓝光发展盘中直线拉升并触及涨停,随后股价震荡回落,成交量明显放大,收盘报4.21元,涨幅为3.69%。

蓝光发展分时走势

同时,蓝光发展表示公司经营情况正常,今年以来销售持续向好,一季度销售回款创历史新高,整体经营稳健。

据2021年一季报显示,蓝光发展实现净利润5.61亿元,同比增长9.14%;实现营业收入68.54亿元,同比增长29.03%;公司总资产2664.43亿元,同比增长25.72%。

此外,蓝光发展称嘉宝股权交割已经顺利完成,并将对公司财务指标产生正面影响。作为上市公司,蓝光发展会按照监管要求及时公告需披露的相关信息。

《小债看市》注意到,截至目前蓝光发展下属全资子公司已将其持有的蓝光嘉宝服务64.62%股份过户至碧桂园物业香港名下,相关股份交割手续已经办理完毕,交易对价高达48.47亿元。

今年以来,蓝光发展出售物业公司自救、撤出上海总部传闻、大幅裁员等负面消息频出,背后是其下滑的业绩和高企的债务。

02、业绩下滑?债务高企

据官网介绍,蓝光发展成立于1990年,2015年在上交所重组上市,主营房地产开发和医药制造业务。

2019年,蓝光发展旗下蓝光嘉宝服务在港交所主板挂牌上市,构筑起“A+H股”双资本平台。

蓝光发展官网

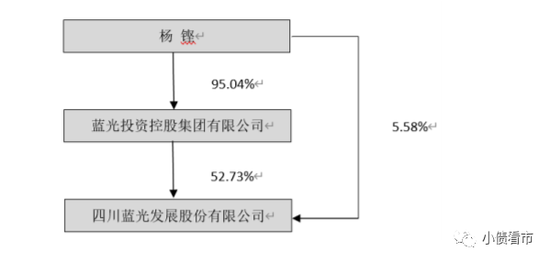

近日,蓝光集团与蓝光发展实际控制人杨铿签订了《股份转让协议》,蓝光集团拟通过协议转让方式,受让杨铿所持有1.78亿股公司股份,约占公司股份总数的5.87%。

本次股权调整前,蓝光发展由蓝光集团持有46.86%,杨铿直接持有11.45%;调整后蓝光集团的持股比例上升至52.73%,从相对控股变为绝对控股;而杨铿转让的股份已超过其所持股份的50%,直接持股比例下降至5.58%。

股权穿透图

2020年,蓝光发展房地产业务实现销售金额约1035亿元,同比增长2%;实现销售面积约1205万平方米,同比增长10%,值得注意的是销售权益比降至70%以下。

据克而瑞数据显示,2020年蓝光发展以926.7亿操盘金额位居第39位,同比后退6位;以1073.1万平方米操盘面积位居第22位。

克而瑞房企销售排行榜

近年来,在“快周转”经营策略下,凭借较强的区域优势和分散的城市布局,蓝光发展销售规模快速增长,利润水平大幅提升。

但是,2020年蓝光发展业绩出现下滑,实现营业总收入429.57亿元,同比增长9.6%;实现归母净利润33.02亿元,同比下降4.53%。

值得注意的是,这是2016年以来蓝光发展首次出现业绩下滑,其2018和2019年净利增速分别高达62.91%和55.53%。

盈利能力下滑的同时,蓝光发展的经营获现能力也出现恶化,2020年由于拿地和开发支出增加,其经营性现金流净额大幅流出61.27亿元。

经营性现金流情况

截至2020年末,蓝光发展总资产2582.64亿元,总负债2118.68亿元,净资产463.96亿元,资产负债率82.04%。

近年来,蓝光发展的财务杠杆水平一直处在80%以上高位,如果加上永续债其负债水平和财务杠杆将更高。

财务杠杆水平

从房企融资新规“三道红线”看,蓝光发展净负债率88.5%,剔除预收款后的资产负债率为73.03%,现金短债比为1.06,踩中一道红线归为“黄色档”,有息负债规模年增速不得超过10%。

《小债看市》分析负债结构发现,蓝光发展主要以流动负债为主,占总负债的78%。

截至2020年末,蓝光发展流动负债有1667.87亿元,主要为一年内到期非流动负债,其短期负债合计279.76亿元。

相较于短债压力,蓝光发展流动性一般,其账上货币资金有297.43亿元,其中受限资金有8.5亿,刚好可以覆盖短债。

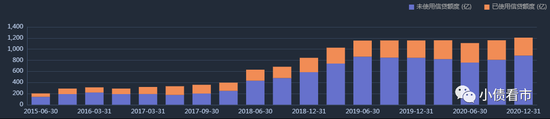

在备用资金方面,截至2020年末,蓝光发展银行授信总额为1207.4亿元,未使用授信额度为884.32亿元,具备一定的财务弹性。

银行授信情况

在负债方面,蓝光发展还有450.81亿元非流动负债,主要为长期借款,其长期有息负债合计428.59亿元。

整体来看,蓝光发展刚性负债有768.21亿元,同比大增27%,主要以长期有息负债为主,带息债务比为36%。

可以看出,蓝光发展有息负债增速明显高于营收增速,债务压力巨大且融资成本也明显高于同体量房企,2016年-2020年其融资成本分别为9.06%、7.19%、7.54%、8.65%和8.2%。

另外,值得注意的是,蓝光发展少数股权权益比和损益比相差较大,存在“明股实债”嫌疑。

2020年,蓝光发展的少数股权权益由199.07亿激增至278.64亿元,占比由51%增长至60%;而少数股东损益却从7亿降至3.74亿,占比从17%降至10%,估算其明股实债规模超200亿。

在偿债资金方面,蓝光发展主要依赖于外部融资,以银行借款为主。其融资渠道较为多元,除了发债和借款,还通过租赁融资、应收账款、定增、股权质押和信托等方式融资。

从比例上看,蓝光发展银行借款、债券和非标债务融资占比分别为39.96%、31.86%以及28.18%,可以看出其非标债务占比较大。

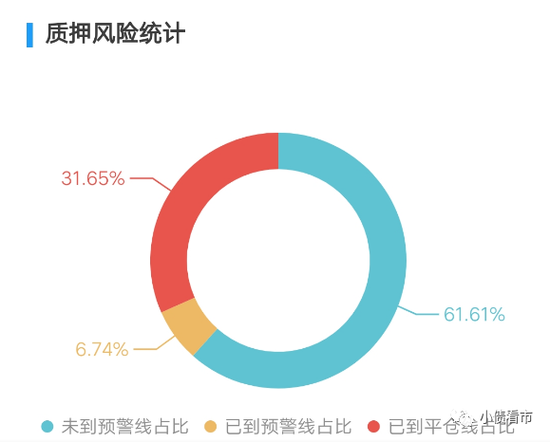

截至2021年4月,蓝光控股已质押8.85亿股蓝光发展股票,股权质押率为62.21%,可以看出质押率较高。

股权质押风险

在资产质量方面,2017年以后蓝光发展的存货规模上升很快且数额庞大,主要为在建开发项目,截至2021年一季末高达1771.08亿元,存货周转率有所下降。

另外,截至2020年末蓝光发展受限资产为574.07亿元,是净资产的1.24倍,主要为受限存货,对资产流动性产生不利影响。

从土储上看,2020年蓝光发展新增房地产项目60个,新增项目总建筑面积约962万平方米,计容建筑面积约716万平方米,可以看出其拿地面积低于销售面积。

与蓝光发展目前的销售和开工情况相比,其土地储备规模略显不足,未来新增土地储备需求或进一步加大资本支出压力。

资金和偿债压力下,2020年蓝光发展开始卖子求生,yi将旗下迪康药业100%股份作价9亿元转让。

总得来看,2020年蓝光发展业绩下滑,经营获现能力恶化;有息负债不断攀升,融资成本高企;此外还存在大量“明股实债”嫌疑。

03、千亿目标下极速狂奔

1990年,杨铿从国企辞职下海,以生产汽车配件起步,后通过做电子电器市场进入房地产行业,创立了蓝光的前身“成都兰光房屋开发公司”。

2005年,赶上成都旧房改造,蓝光顺势而为一路发展壮大。

蓝光控股董事局主席杨铿

2008年,蓝光谋求上市,豪掷3.3亿元拿下壳股迪康药业29.9%的股权,却在七年后才成功登陆资本市场。

起步于成都的蓝光,后来坚持“区域集中-西部领先-全国拓展”的发展战略,在保持成都本土竞争优势的同时,自2009年开始正式启动全国化布局,于当年进入昆明、重庆、自贡等城市。

2010年,蓝光首次进入北京,次年又进入浙江嘉兴,开始布局长三角地区。

2017年,杨铿提出冲刺千亿销售额的计划,想要以规模换取更大的市场及财务空间。凭借较强的区域优势以及契合市场需求的产品定位,蓝光房地产销售面积及销售金额持续保持增长。

2016年,蓝光销售额从183.7亿元上升到339.1亿元,随着在全国范围的推进,2017和2018年其销售金额快速增长至582亿元、855.39亿元,近三年复合增长率为68.48%。

2019年,蓝光发展以1079.8亿元的销售金额排名第33位,正式跨入“千亿俱乐部”行列。

也就是说,从销售百亿到千亿的突破,蓝光仅用了四年时间。

同时,杨铿的个人财富不断上涨,他获2019福布斯全球亿万富豪榜第2057名,2019福布斯中国400富豪榜第296位。

2019年9月,蓝光发展将总部搬迁至上海,剑指华东区域的扩张。

值得注意的是,在蓝光销售面积和销售金额大幅增长的同时,反映实际销售额的权益销售金额却在下滑,2019年权益销售金额为768.4亿元。

近年来,杨铿还在大力推进多元化发展战略,成立文旅集团,推出“水果侠”主题世界IP,但文旅项目难赚钱是业界共识。

另外,蓝光这两年高管团队频繁流失,多位副总裁级别的人物任职不久便离开。

2020年4月,蓝光曾经的“二把手”张巧龙、副总裁王万峰双双辞任非执行董事;四个月后人力“一把手”孟宏伟也提出了离职。

而蓝光人事变动频繁的根本原因,是其开启了“二代接班”模式,核心团队的频繁离职,给蓝光的经营战略执行和落地,带来了不小的阻碍。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网曲谱网_:越长大越烦恼 小红书决定把抵制炫富和广告透明化写进社区公约

:越长大越烦恼,小红书决定把抵制炫富和广告透明化写进社区公约

记者 | 佘晓晨

“真诚分享、友好互动。”

近日,在内容运营上一直小心翼翼的小红书正式上线了《社区公约》,并将这八个字作为社区的价值观。当然,这份公约要说的不只是价值观,还明确要求社区创作者在分享内容时遵守申明利益相关、抵制炫富、反对伪科学、避免过度修饰等分享原则。

内容平台树立社区规范属于常规操作,例如B站就是一个需要回答社区规范问题才能注册会员的平台。但此次小红书提出的这份“规则”,是其第一次正式上线社区公约。

关于这份公约的来由,小红书社区运营负责人河童接受界面新闻等媒体采访时表示,为了制定公约,去年年底平台进入十几个城市进行调研,在每个城市会调研2到3种身份,包括机构、创作者和普通人。

他们发现,用户对小红书的好感反馈比较集中在素人用户的生活和消费体验、知识、经验的分享,而不是规模化的创作。河童补充称,2020年,小红书社区的增长速度相对比较快,平台希望告诉用户们在分享和消费内容时,应该注意哪些点。

具体到公约内容上,根据河童的解释,申明利益相关,是对用户知晓权和决定权的保护;炫富内容既不符合用户对有用内容的需求,也易破坏友好互动的社区氛围,需要进行抵制;伪科学内容后还往往涉嫌吸粉导流等破坏社区规则的行为,社区将坚决打击。

小红书社区公约的部分内容

值得注意的一点是,小红书在公约中强调了广告合作相关的限制。平台倡导博主和品牌通过小红书平台进行合作。

谈及辨别广告的方式,河童表示,第一个途径是品牌方通过蒲公英平台下单,通过这种方式报备,本身就会被识别出来。

第二个途径是通过审核来区分。如果符合审核标准,疑似有嫌疑,就属于广告。“当然,用户会有反馈的客服渠道,如果误操误判,客户可以通过渠道纠正。”最后一种则是作者自己声明的情况。

但和所有内容平台一样,商业化和社区氛围的矛盾是亘古不变的话题。河童强调,他们会把广告的比例限制在一定范围内,最终目标是把未经报备、未经申明的广告限制到最少。

从目前的观察来看,在社区公约上线之前,小红书已经在广告限制方面做了不少事情。根据小红书的规定,成为品牌合作人的创作者每月发布的推广笔记占比不能超过20%,但自主申明的情况下没有比例限制。

一位小红书MCN机构人员告诉界面新闻,今年开始上述规定的执行明显开始严格,“平台一旦审核到,就有很大可能被封禁和处罚。”

这些引导与小红书过去一年在广告上的动作相关。去年7月,小红书举办了首届品牌大会,对外发布了包括0门槛入驻、百亿流量扶持等在内的整套品牌扶持政策。之后,平台又将品牌合作平台更名为“蒲公英”,把原本的合作形式扩充为直播带货、笔记合作和好物体验三种形式。

从这一角度来看,提倡报备或许也有商业层面的考量。关于这一点,可以对比同样希望通过内容变现的知乎:知乎招股书显示,知乎营收渠道主要来自在线广告、付费会员、内容营销解决方案和其他服务,其中内容营销解决方案在2020年营收达到1.35亿人民币,占到总营收的10%。

内容审核一直是悬在社区型平台头上的“达摩克斯之剑”,尤其是在社区增长到一定规模的时候。根据官方发布的最新的数据,小红书的月活达到1亿。过去一年中,用户笔记发布量同比增长超150%。

而这种危机感对于小红书而言可能更加明显。2019年7月,小红书曾被各大应用商店下架,用户数据一度受到影响。

外界普遍认为,这和当时小红书平台存在的医美笔记等不当内容和广告有关。河童在接受采访时指出,医疗和投资理财是两个风险相对较大的领域,涉及到用户的健康和财产安全,接下来平台会对这类博主身份进行验证,确保其有能力去分享投资建议或医疗建议,比如查看博主的执照、资格证书等的从业准入证件。

曲谱网曲谱网_:RPA企业Uipath盘前涨超3,上市首日一度暴涨23

周四美股盘前,企业级RPA平台Uipath Inc涨超3%。昨日正式登陆纽交所,开盘之后大幅走高,截至收盘,其涨幅为23.55%,报69.19美元,最新总市值为359亿美元。

UiPath成立于2005年,为企业提供机器人流程自动化解决方案,帮助企业自动化多个重复性的业务流程。

迄今UiPath为超过65%财富500强公司和8家财富10强公司提供自动化解决方案,包括、、、通用、NASA、和DHL。

曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱