跟谁学更名为高途集团 陈向东:在线教育是促进教育均衡发展的重

曲谱网_:跟谁学更名为高途集团 陈向东:在线教育是促进教育均衡发展的重要力量

4月22日消息,在线教育公司跟谁学在北京国家会议中心召开发布会宣布,即日起将公司统一更名为“高途集团”。公司更名后,原K12业务保持不变,仍为“高途课堂”,原跟谁学成人业务更名为“高途学院”,同时高途集团还推出了全新的“高途奇点研究院”。

发布会上,陈向东发表主题演讲,回顾自己创业以来的心路历程以及公司业务不断深度聚焦的发展过程。陈向东表示,在线教育可以让优质教育资源通过科技和网络的力量触达更多学生,是促进教育均衡发展的重要力量。

陈向东总结公司三次“聚焦”,称人生最大的复利是专注。

高途集团副总裁祁秀平在发布会上对全新“高途学院”进行了详细介绍。祁秀平介绍说,全新的“高途学院”致力于成为“为成年学习者提供专业知识迭代和职业价值提升的在线教育平台”,打造成人终身学习的“充电桩”。

据介绍,当前成人教育需求正呈现井喷之势,以考研为例,2020年考研人数达到了340万,相比十年前,有了将近9倍的增长,通过高途学院内部数据,在职考研的学员数超过了在校生的比例,这意味着很多年轻人越来越多的职场焦虑和压力,开始努力提升自己的竞争力。

高途副总裁、高途课堂负责人刘威介绍,将在八个地区开始试点本地网课,分别是江苏省,浙江省,广东省,山东省,河南省,陕西省,山西省和北京市。

同时刘威从三个方面介绍了本地化教学三合一的策略。

一方面目前的全国网课的名师,都来自于全国各地,将针对性的选择一个自己最熟悉的地区,担当本地化名师的重任。

第二方面,将从线下引入一些当地最优秀的老师,高途课堂的标准将延续他们在全国网课时期的高标准,我们引入的本地化名师将不仅是优秀老师,而是当地最好的老师。

第三方面,高途课堂在过去的一两年内,从北京大学和清华大学两所学校就引入了一百多位优秀的毕业生,在北大就业办的统计里,高途引入北大毕业生的数量在整个教育行业都是名列前茅的。这些年轻老师,将和前两类老师一起学习和培养,迅速成长为优秀的本地网课名师”。

曲谱网曲谱网_:业绩离奇下滑 南极电商又在披露上玩起“捉迷藏”

意料之外,情理之中。日前发布财报,2020年实现营业收入41.72亿元,同比增长6.78%;净利润11.88亿元,同比减少1.5%。

这是公司2015年上市以来,首次出现业绩下滑。同时,体现公司核心竞争力的关键指标――品牌授权及综合服务业务的货币化率,则大幅减少至3.3%,为2017年以来首次低于4%,经营拐点隐隐若现。

透析南极电商财报,可知业绩下滑的主因在去年四季度,营收增长11.11%达14亿元,净利润却下降22.84%――相比2019年第四季度约38%的净利增幅而言,可谓变脸。

更令人担忧的是现金流,公司年末应收帐款大增42.66%,远超2019年增幅。一个细节是,公司改变了应收账款明细披露,分为“组合1”及“组合2”来分类,未参照2018年、2019年按照“公司本部(不含保理业务)”“保理业务”以及“时间互联”三项进行详细披露。

去年下半年,市场对南极电商是否涉嫌财务造假屡有质疑,而今日其四季度业绩意外不及预期,更引人遐想。今年以来,公司已两次抛出回购方案,截至3月31日的回购金额累计达到7.67亿元,但浮亏达到近7000万元,足见投资者信心远未稳定。

四季度业绩逆转

全年增收不增利

分季度来看,在传统的电商销售旺季的第四季度,南极电商营收同比增长11.11%达14亿元,净利润同比下降22.84%,仅为4.66亿元。相比2019年第四季度约38%的净利润增幅,经营情况之异常,令人担忧。

回顾2020年第三季度,得益于品牌综合服务业务收入及经销商品牌授权收入大幅增加,南极电商营业收入同比增长63.40%达到8.24亿元,营业利润同比增加41.94%达到1.32亿元,净利润增幅也达到36.01%,维持了稳定的业绩增长。即使是在疫情影响最严重的第一季度,公司净利润也实现了5.28%的同比增速。

从毛利率指标来看,公司2020年“品牌综合服务业务”以及“移动互联网媒体投放平台业务”的毛利率分别下降了0.10%和2.58%。

与业绩反转相对应的是,2020年,南极电商在各电商渠道可统计的GMV(Gross Merchandise Volume,成交金额)达402.09亿元,同比增长31.58%,同期公司主营的品牌授权及综合服务业务收入合计为13.27亿元。

由此计算,市场最为关心的,南极电商品牌授权及综合服务业务的货币化率(即单位销售额下,南极电商能获取的收入)减少至3.30%,为2017年以来首次低于4%。

对此,公司在投资者调研纪要中给予的解释是:“同行业中,与国内外主要的头部企业相比,我们的货币化率是有竞争力甚至偏低的”,公司称:“长期看,我们相信GMV和货币化率都能保持比较良好的匹配和增长。但是在这个过程中,我们会兼顾客户的利益,不过度要求他们在短期内提供收入指标、货币化率指标,希望大家有比较舒适的环境。”

电商生态已变

应收账款增四成

如今,抖音、快手、以及拼多多为代表的社交电商模式增长迅猛,而在严禁“二选一”等反垄断监管之下,阿里的电商平台策略也在变化。

分渠道来看南极电商的GMV分布,占比最大的阿里平台的增速放缓,已成为投资者关心的焦点。在公司披露的投资者调研记录中,阿里政策变化对公司的影响被多次提及,而“精细经营”已经成为公司在阿里渠道的运营“关键词”。

但从2020年财报来看,公司的现金流情况更令人担忧。2020年,南极电商经营性现金流净额为9.56亿元,同比2019年的10.78亿元减少了23.79%。

现金流捉襟见肘背后,截至2020年12月31日,公司应收帐款合计达到11.27亿元,相比去年同期的7.90亿元增加了约42.66%。而2019年全年,公司的应收账款增加额度仅为6000万元,远低于2020年新增的3.37亿元。

一个细节是,2020年末,公司将应收账款披露明细,变更为“组合1:除保理业务以外产生的应收账款”以及“组合2:保理业务产生的应收账款”来分类披露;而未参照2018年、2019年按照“公司本部(不含保理业务)”“保理业务”以及“时间互联”三项进行分类来进行披露。

记者查阅其后投资者调研纪要,其中被投资者问及后,公司才进一步透露2020 年末本部主营业务应收账款为8.55 亿元,时间互联应收账款为2.51亿元。

照此计算,2020年南极电商仅“本部主营业务”一项应收账款的金额就超过了2019年公司的应收账款总额。

对于应收账款问题,公司在接受投资者调研时坦言:一是采取更严格的管理制度,计提超标准;此外,和客户合作周期较长、友好的,不排除个别坏账,但都在统计和能接受的范围中。公司有信心使应收账款在未来保持更健康的状态。

回购已浮亏近7000万元

去年下半年,一篇质疑“某电商”财务造假的研报流出,因其所指业务模式、财务数据等细节的相似,被市场普遍解读为南极电商,公司股价随即大跌,并成为舆论关注焦点。

2021年1月,证监会表示,已将南极电商的股票交易纳入重点监控范围,督促公司发布了澄清公告,回应市场质疑,同时也要求年审会计师对南极电商2020年度财务报告进行重点审计。

面对卷土重来的“造假传言”,公司紧急发布回购方案。其中,首批约7.00亿元回购已于今年1月25日完成,累计回购近7249.24万股,占公司总股本的2.95%。紧接着1月28日,公司再抛出不超过5亿元的新回购方案。截至3月31日,公司又回购了约711.07万股公司股份,占公司目前总股本的0.29%,成交金额6716.03万元。按照最新收盘价(4月21日)8.76元/股计算,两次回购公司已浮亏近7000万元。

尽管“护盘之心”迫切,但南极电商的股价和投资者信心似乎仍未稳定。回购方案发布至今,公司股票最高触及12.03元/股,但随后又下跌至9元/股上下波动。

扫二维码,3分钟极速开户>> 曲谱网

曲谱网曲谱网_:又见传闻引爆市场:平安证券与方正证券要合并 股价瞬间涨停

又见传闻引爆市场!这两家券商要合并?股价瞬间涨停!方正年内超百人流失,什么情况?

券商股或成重组概念股?

近期平安证券与拟合并消息再起,4月22日方正证券一度冲击涨停。对此,平安证券相关人士向券商中国记者回应,没有这方面信息,不评论市场传言。

今年以来,券商板块持续下行,股价提振似乎主要靠并购消息刺激。多只券商股今年已跌30%以上。

备受市场关注的北大方正集团重整计划或不久将揭开面纱。据了解,北京第一中院此前裁定重整计划草案提交期限延长至4月30日。方正证券何去何从将会有答案。据券商中国记者了解到,珠海华发集团及平安集团都对券商资产颇感兴趣。

方正证券目前经营稳定,一季度归属于上市公司股东的净利润为8.89亿元,同比大增134.53%。但人员开始出现流失,从业人员数量减少145人,是今年减员最多的券商。券商中国记者从多方获悉,有员工对重整后的前景感到迷茫,已开始计划跳槽另寻出路。

平安证券回应无相关信息

4月22日,方正证券早盘一度冲击涨停,最终收涨4.77%,全天成交额为15.9亿。股价上涨或与近期市场传闻有关,有市场人士预计平安证券与方正证券重组在即。对此,平安证券相关人士向券商中国记者回应,没有这方面信息,不评论市场传言。

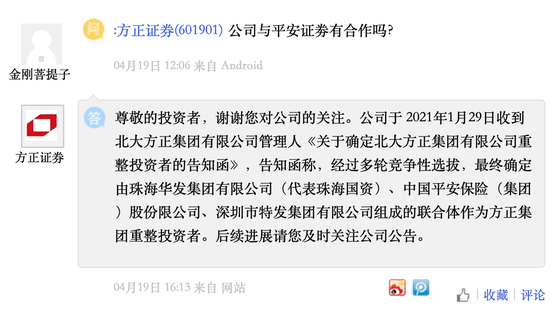

也有投资者在互动平台上提出相关问题,方正证券未针对此具体回应,只是介绍北大方正集团重整投资者情况,后续进展请及时关注公告。

据了解,由于债务问题,北大方正集团在2020年开始走上重整之路。经过多轮竞争性选拔,于今年1月29日最终确定由珠海华发集团有限公司(代表珠海国资)、保险(集团)股份有限公司、深圳市特发集团有限公司组成的联合体作为方正集团重整投资者。

截至3月18日,方正集团、方正产控、北大医疗、北大信产、北大资源的债权人共有730家,向方正集团管理人申报了741笔债权,申报债权金额共计2493.90亿元。

1月22日,北京第一中院裁定重整计划草案提交期限延长至4月30日。这意味着,重整计划即将出炉。

根据券商中国记者此前从不同信源了解到,珠海华发集团及平安集团对北大方正集团旗下的方正证券颇有兴趣,双方都有做大券商的强烈意愿。公开资料显示,平安集团旗下有平安证券,珠海华发集团控股华金证券。

公开数据可看到,尽管方正证券是一家上市券商,但体量要比平安证券小。2019年总资产规模1365.95亿,而平安证券为1389.91亿。营收和净利润方面,方正证券更是要少一个量级。华金证券在3家券商中体量最小,2019年总资产规模仅为134.61亿。营业收入9.7亿,净利润2.02亿。

方正证券现大量人员流失

方正证券股权虽尚未变动,但今年以来已出现大量人员流失。

根据证券业协会数据显示,截至4月22日,方正证券登记从业人员数量为9673人,相比今年年初的9818人减少145人,是今年以来人员数量减少最多的券商。

具体来看,方正证券的经纪人数量出现锐减,从年初的3066人减少至2870人,人数减少196人。投顾数量小幅增加,今年以来增加34人至2224名。

券商中国记者多方了解到,出于对前景的担忧,方正证券有员工人心动摇,谋划跳槽寻找新工作,这些人员涉及投行、经纪板块等。

深圳一名猎头告诉券商中国记者,近期确有给方正证券员工物色工作,“公司目前也没有大变动,就是员工有顾虑,担心以后被并购的话会被洗牌,所以提前看看外面的工作机会。”

从目前来看,方正证券经营情况良好,业绩稳中有升。4月20日公司发布一季度业绩快报,一季度营业收入20.49亿元,同比增长5.83%。归属于上市公司股东的净利润为8.89亿元,同比大增134.53%。

方正证券解释,上年同期,公司对存在减值迹象的资产以及向所管理的资产管理计划提供流动性支持事项计提了大额信用减值损失,导致营业支出大幅增加。公司本期各项业务平稳发展,营业收支正常,营业利润、利润总额、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润以及基本每股收益较上年同期分别增长。目前,公司资产结构良好,流动性较强,各项风险控制指标符合《证券公司风险控制指标管理办法》的要求。

券商板块上涨靠并购传闻?

4月22日,在方正证券领涨下,券商股板块有所起色。根据Wind统计,券商指数当天收涨0.33%,盘中一度大涨逾1%。

除方正证券外,多个有重组概念的券商股也出现大涨,比如22日收涨2.18%,涨1.08%。

有投资者戏谑称,如今券商股上涨全靠并购传闻。根据Wind统计,券商板块今年以来持续下行,已经跌14.84%。其中,、、、、、跌逾30%。

4月8日,证券被传出会被华润或京东收购,当天太平洋证券盘中一度涨停,最终收涨7.87%,其他券商股当天也有不错表现。后来太平洋证券公告称,第一大股东与华润关联公司有过初步接触,未签署任何股份转让协议,目前无实质性进展;未与京东就股份转让事宜进行过任何接触或讨论。3月也被造谣会被京东收购,当天国金证券收涨8.53%。国金证券辟谣称“不实信息”。

有业内人士认为,由于目前A股处于震荡市,券商股行情没有启动的基础条件。

信达证券非银团队谈到,券商板块性价比优于保险,2020券商业绩大年,在行业计提减值准备超过280亿的情况下,头部券商仍录得同比超过30%以上的涨幅。扩表速度、财富管理、投行等业务增长超预期推动ROE上行。在全面注册制改革方向未变、当前处在控制资本市场容量、上市公司质量不断提升、中长线资金逐步入场的背景下,伴随着风险出清,估值处在低位,券商反弹可期。

扫二维码,3分钟极速开户>>曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱