全国首家:OPPO手环率先支持微信支付宝双支付

本网讯_:全国首家:OPPO手环率先支持微信支付宝双支付

新酷产品第一时间免费试玩,还有众多优质达人分享独到生活经验,快来,体验各领域最前沿、最有趣、最好玩的产品吧~!下载还能获得专享福利哦!

今日 OPPO 手环新增了微信支付功能,成为全国首家支持微信、支付宝双支付的智能手环。

OPPO 手环是 OPPO 重要的穿戴产品,于 2020 年 6 月上市。作为主打睡眠健康的智能穿戴设备,OPPO 手环具有连续血氧监测、睡眠监测、心率监测等多种实用功能。其具备连续每秒级血氧监测功能,可实现“睡眠 8 小时,守护 2 万次”,并支持用户根据需求选择实时监测或间隔监测,有效反馈睡眠呼吸问题。此外,同时,OPPO 手环还能科学分析用户的睡眠习惯,精准记录睡眠时长、睡眠深度等信息,并基于 CBTI 为用户制定有针对性的睡眠改善方案,帮助用户养成良好健康习惯。

OPPO 手环拥有运动版和时尚版两种外观风格,内置 160 + 个性表盘。除此之外,OPPO 手环支持 24 小时心率监测、12 种运动模式,可精准记录心率、运动时长和卡路里消耗等各项运动数据,帮助用户实时了解运动状态;还有 50 米防水和 14 天长续航,时尚版还支持 NFC 公交卡、门禁卡等便捷实用功能。

本次 OPPO 手环更新的微信支付功能需先在手机上安装最新版 Heytap 健康 App(Android 设备需 3.0 及以上版本,iOS 设备需 1.5.1 及以上版本),之后用手机微信扫码,并根据提示进行绑定操作即可使用。

本网讯本网讯_:“K”形态下投资跷跷板

:【信视角看债】“K”形态下投资跷跷板

来源:明晰FICC研究

文丨明明债券研究团队

核心观点

基本面回升、城投扎堆、票息保护不足的环境下,接下来产业与城投性价比也在重新寻找平衡。而短期泥沙俱下,诸多区域和行业被连带错杀。未来我们相信,市场将从情绪化主导的投资过渡到基本面分析逻辑,信用债也将回归理性投资。

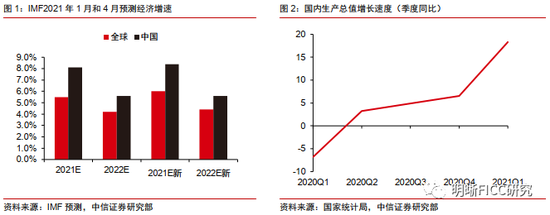

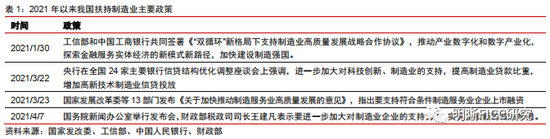

冲击过后,制造业有望底部回升。随着世界各国疫苗接种工作的快速推进和疫情逐步稳定,全球经济迎来了复苏预期,IMF在最新一期《世界经济展望报告》中预计2021年、2022年全球经济将分别增长6.0%和4.4%,相比其1月的预测分别调高了0.5个百分点和0.2个百分点,同时,国内经济也稳步复苏。年初以来,在“两新一重”、传统产业改造、新兴产业的提升上,制造业都有大量的投资空间。综合来看,宏观经济有复苏预期,外需持续向好,同时近来国家对制造业的政策扶持不断加码,内需扩大,综合来看,制造业有望尽快摆脱冲击。除此之外,已有不少积极信号表明制造业有向好趋势,例如3月制造业投资同比增长已迅速升至25.1%,在三大类投资中增速最快。

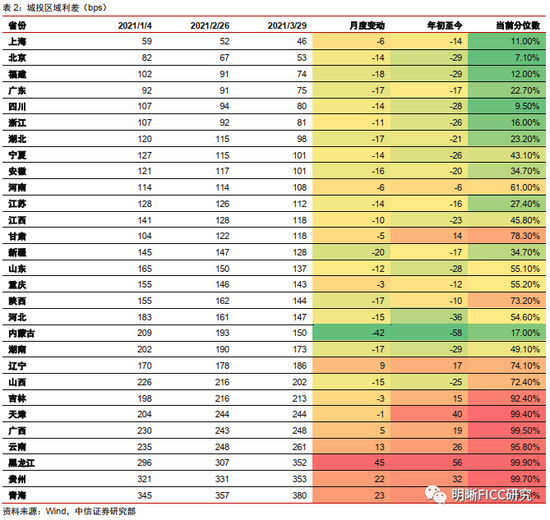

城投扎堆下投资性价比降低。年初至今,大行永续债、大行二级债和央企永续债相对于同期限国开债的利差分别下降55bps、45bps和32bps,相对安全的品种利差被压缩得很明显。类似的“抱团”行为还出现在资质层面,无论是城投还是地产,主体之间都呈现“K”形走势,投资级主体利差继续压低,对于机构而言,风格切换或为投资的一种思路。我们观察2021年3月城投区域利差的变动,大部分省市区均出现了利差下行,下行幅度多为10~20bps。与此同时,城投面临的政策环境也是“山雨欲来风满楼”:国常会提出降低政府债务率,直指隐性债务管控;国务院国资委下发地方国企债务管控指导意见,同样指出要保持合理债务水平;据21世纪经济报道近期华东某省金融监管部门下发《关于规范地方融资平台公司投融资行为的指导意见》的征求意见稿,强调市场化和融资约束。总的来说,迟到了1年的城投政策收紧似乎要来了,这也预示着城投债估值调整的风险正在加大,反而产业债阵脚渐稳、有回暖迹象。

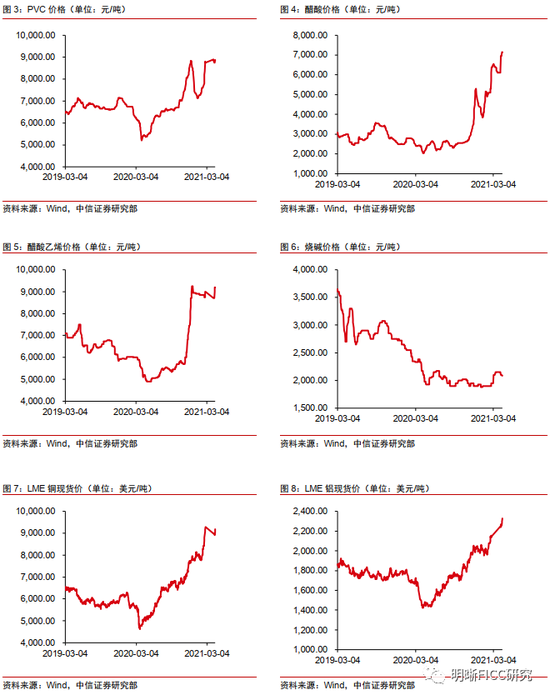

产业债有回暖迹象。煤炭方面,4月9日,山西煤炭产业融资研讨会举办,山西省国资运营公司在会议上全面介绍了山西国企改革重组情况,“一煤独大”的产业格局正向“八柱擎天”加速转变,同时指出重组过程中重视风险控制和质量效益,确保无论资产归属在省属国企间如何变更,对金融机构的信用保证不会减少,更不会明显推高企业的资产负债率,对于特殊情况作出特殊安排。在多方政策的支持下,山西煤企或将迎来转机。化工和有色方面,随着旺季来临,化工品需求持续修复,预计四月份绝大部分化工品价格仍将维持高位,从有色金属的需求端来看,内外需显著增加,价格高位运行。民营制造业方面,近年来民营制造企业被大量被收编进国企,越来越多的国资入驻民营制造业,一方面,被收编后的民企拥有国企背景,仰仗国企的背景和资源,双方互补合作;另一方面,未被收编、留存下来的民营制造业具有一定幸存者价值,往往竞争力较强、盈利能力较好。综合来看,在制造业回升、城投扎堆的环境下,产业债具备更高的投资价值,风险过后,市场也会从情绪化主导的投资过渡到基本面角度,短期泥沙俱下后,信用市场更需要理性投资。

风险因素:监管政策再度收紧,资金市场利率上行,再融资难度加大等。

正文

冲击过后,制造业有望底部回升

全球经济呈现复苏预期,外需向好。随着世界各国疫苗接种工作的快速推进和疫情逐步稳定,全球经济迎来了复苏预期。美国3月ISM制造业PMI录得64.7,创1983年12月以来新高,而欧元区3月制造业PMI初值为62.4,制造业景气程度不断提升。就业方面,美国3月失业率降至6%,创下去年3月以来新低。IMF在最新一期《世界经济展望报告》中预计2021年、2022年全球经济将分别增长6.0%和4.4%,相比其1月的预测分别调高了0.5个百分点和0.2个百分点。同时国内经济也稳步复苏,根据国家统计局4月15日发布,一季度国内生产总值(GDP)同比增长18.3%,同比增长创21世纪以来单季新高,显示一季度我国经济开局良好,经济整体处于持续稳定恢复阶段。

国家加大对制造业扶持力度,内需扩大。2021年1月30日,工信部和中国共同签署《“双循环”新格局下支持制造业高质量发展战略合作协议》。央行在3月22日召开的全国24家主要银行信贷结构优化调整座谈会上强调,进一步加大对科技创新、制造业的支持,提高制造业贷款比重,增加高新技术制造业信贷投放。3月23日,国家发展改革委等13部门发布《关于加快推动制造服务业高质量发展的意见》,指出要支持符合条件制造服务业企业上市融资。4月7日国务院新闻办公室举行发布会上,财政部税政司司长王建凡表示要进一步加大对制造业企业的支持力度,实施多项新的减税举措。目前处于“十四五”规划的第一年,一些重大的工程项目都在安排之中,在“两新一重”、传统产业改造、新兴产业的提升上,制造业都有大量的投资空间。

综合外需和内生,经历过冲击的制造业有望底部回升。宏观经济有复苏预期,外需持续向好,同时近来国家对制造业的政策扶持不断加码,内需扩大,综合来看,制造业有望尽快摆脱冲击。除此之外,已经有不少积极信号表明制造业有向好的趋势。3月31日,国家统计局公布的3月PMI为51.9%,高于上月1.3个百分点,反映出制造业景气度回升。在分类指数中,分别刻画制造业生产和市场需求的生产指数、新订单指数双双明显走高,呈现供需两旺特征。根据国家统计局4月16日的发布,一季度制造业投资同比增长29.8%, 3月制造业投资同比增长已迅速升至25.1%,在三大类投资中增速最快。种种信号都表明制造业景气度升高,有望底部反弹,成为拉动2021年经济复苏的重要引擎。

城投扎堆下投资性价比降低

相对安全的品种利差显著压缩,风格切换或为机构投资的一种思路。年初至今,大行永续债、大行二级债和央企永续债相对于同期限国开债的利差分别下降55bps、45bps和32bps,相对安全的品种利差被压缩得很明显。类似的“抱团”行为还出现在资质层面,无论是城投还是地产,主体之间都呈现“K”型走势,投资级主体利差继续压低,对于机构而言,风格切换或为投资的一种思路。

城投利差多数下行,投资性价比降低。我们观察2021年3月城投区域利差的变动,大部分省市区均出现了利差下行,下行幅度多为10~20bps。与此同时,城投面临的政策环境也是“山雨欲来风满楼”:国常会提出降低政府债务率,直指隐性债务管控;国务院国资委下发地方国企债务管控指导意见,同样指出要保持合理债务水平;据21世纪经济报道,近期华东某省金融监管部门下发《关于规范地方融资平台公司投融资行为的指导意见》的征求意见稿,强调市场化和融资约束。总的来说,迟到了1年的城投政策收紧似乎要来了,这也预示着城投债估值调整的风险正在加大,反而产业债阵脚渐稳、有回暖迹象。

产业债有回暖迹象

山西煤企在政策和政府支持下或出现转机。2021年3月23日,山西国资运营公司与总行进行工作会谈,称山西省及时出手为煤企债券增信,组织地方资本强力护盘,酝酿省属煤企折价债券回购机制,以维护煤企债券市场稳定;4月9日,山西煤炭产业融资研讨会举办,山西省国资运营公司在会议上全面介绍了山西国企改革重组情况,“一煤独大”的产业格局正向“八柱擎天”加速转变,同时指出重组过程中重视风险控制和质量效益,确保无论资产归属在省属国企间如何变更,对金融机构的信用保证不会减少,更不会明显推高企业的资产负债率,对于特殊情况作出特殊安排。在多方政策的支持下,山西煤企或将迎来转机。

化工和有色行业需求旺盛,产成品价格高位。随着旺季来临,化工品需求持续修复,根据微观数据大致判断,随着开工率提升,大部分产品库存最低点已过,但库存绝对水平仍然较低。预计四月份绝大部分化工品价格仍将维持高位。从有色金属的需求端来看,内需方面,房地产投资持续回暖。新能源汽车延续高增长,3月汽车累计产量同比上升73.12%,其中新能源汽车累计产量同比上升336.21%。国内电网投资带来新亮点,2月电网基本建设投资完成额累计同比上升64.49%,电源基本建设投资完成额累计同比上升121.2%。家电需求持续复苏,2月空调、冰箱和洗衣机累计产量同比上升69.95%、79.17%和34.75%。外需方面,随着全球疫情逐步得到控制和经济复苏,以及碳中和带来的深远影响,需求显著增加,价格高位运行。

民营制造业经过大量收编,“幸存者”具有高投资价值。近年来民营制造企业被大量被收编进国企,越来越多的国资入驻民营制造业,一方面,被收编后的民企拥有了国企背景,仰仗国企的背景和资源,双方互补合作;另一方面,未被收编、留存下来的民营制造业具有一定幸存者价值,往往竞争力较强、盈利能力较好。

市场需要多元化的投资,产业债不失为新的投资选择。综合来看,在制造业回升、城投扎堆的环境下,产业债具备更高的投资价值。煤炭、化工、有色等产业也呈现较好的发展势头。市场需要多元化的投资,风险过后,市场也会从情绪化主导的投资过渡到基本面角度,短期泥沙俱下后,信用市场更需要理性投资。

市场回顾:融资上升,收益率多数下行,交投活跃

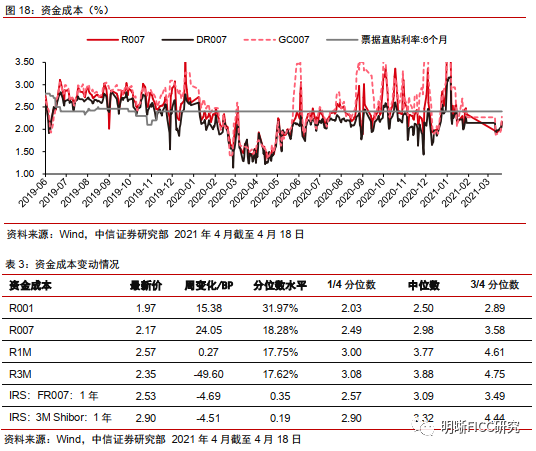

一级发行:融资上升,资金成本整体上行

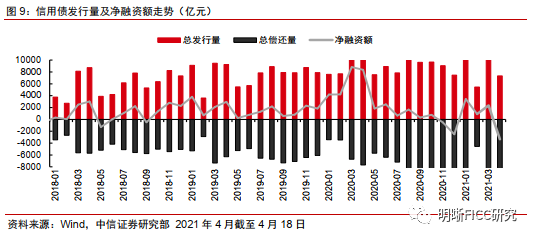

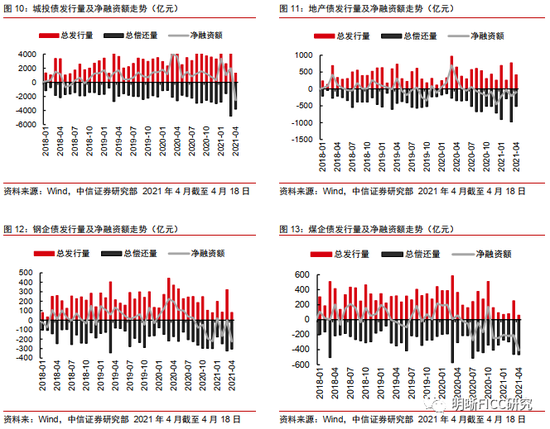

发行来看,信用债发行规模4月12日至4月18日为3116.85亿元,发行315只,总偿还量2718.41亿元,净融资398.44亿元。其中城投债347.82亿元,发行48只,净偿还517.11亿元;地产债157.3亿元,发行19只,净偿还42.63亿元;钢企债30亿元,发行1只,净偿还0亿元;煤企债20亿元,发行1只,净偿还91.77亿元。

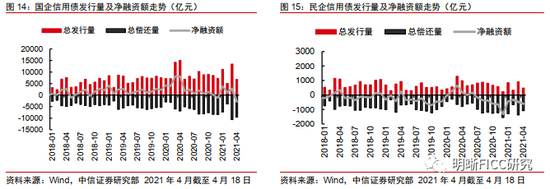

国企信用债发行规模4月12日至4月18日为2875.85亿元,发行292只,总偿还量2387.18亿元,净融资488.67亿元。民企信用债发行规模241亿元,发行23只,总偿还量331.23亿元,净偿还90.23亿元。

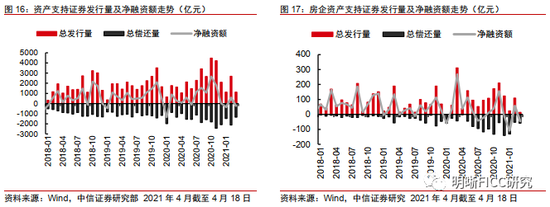

资产支持证券发行规模4月12日至4月18日为332.29亿元,发行43只,总偿还310.43亿元,净融资21.86亿元。房企为14.63亿元,发行2只,总偿还量为42.62亿元,净偿还27.99亿元。

资金成本整体上行。4月12日至4月18日,上行15.38bps,现值1.97%;上行24.05bps至2.17%,上行0.27bps至2.57%;下行49.6bps,现值2.35%。

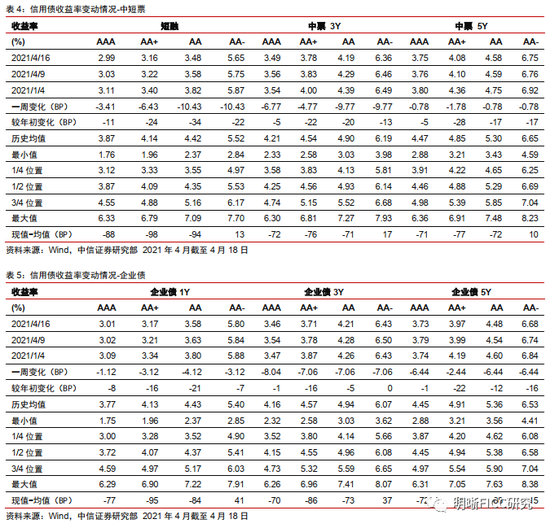

二级市场:收益率多数下行,信用利差整体走阔,期限利差整体走阔

收益率方面(04.12-04.18):(1)中短票收益率多数下行。其中AAA短融下行3.4bps,3Y中票上行6.7bps,5Y中票下行0.8bps;AA短融下行10.4bps,3Y中票下行9.8bps,5Y中票下行0.8bps;AA-短融下行10.4bps,3Y中票下行9.8bps,5Y中票下行0.8bps。(2)企业债收益率多数下行。AAA企业债1Y下行1.1bps,3Y下行8bps,5Y下行6.4bps;AA企业债下行4.1bps,3Y下行7bps,5Y下行6.4bps;AA-企业债下行3.1bps,3Y下行7bps,5Y下行6.4bps。

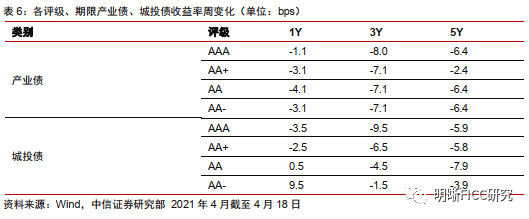

收益率方面(04.12-04.18):(1)产业债收益率多数下行。其中AAA产业债1Y下行1.1bps,3Y下行8bps,5Y下行6.4bps;AA产业债1Y下行4.1bps,3Y下行7.1bps,5Y下行6.4bps;AA-产业债1Y下行3.1bps,3Y下行7.1bps,5Y下行6.4bps。(2)城投债收益率多数下行。AAA城投债1Y下行3.5bps,3Y下行9.5bps,5Y下行5.9bps;AA城投债1Y上行0.5bps,3Y下行4.5bps,5Y下行7.9bps;AA-城投债1Y下行9.5bps,3Y下行1.5bps,5Y下行3.9bps。

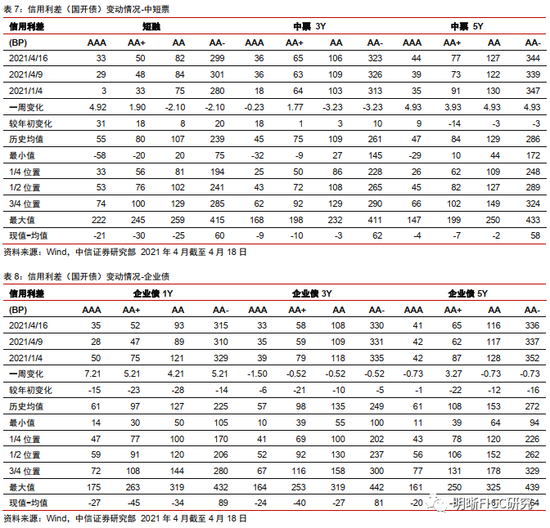

信用利差方面(04.12-04.18):(1)中短票信用利差(国开债)整体走阔。其中AAA短融上行4.9bps,3Y中票下行0.2bps,5Y中票上行5bps;AA短融下行2.1bps,3Y中票下行3.2bps,5Y中票上行5bps;AA-短融下行2.1bps,3Y中票下行3.2bps,5Y中票上行5bps。(2)企业债信用利差(国开债)变动不一。其中AAA企业债1Y上行7.2bps,3Y下行1.5bps,5Y下行0.7bps;AA企业债1Y上行4.2bps,3Y下行0.5bps,5Y下行0.7bps;AA-企业债1Y上行5.2bps,3Y下行0.5bps,5Y下行0.7bps。

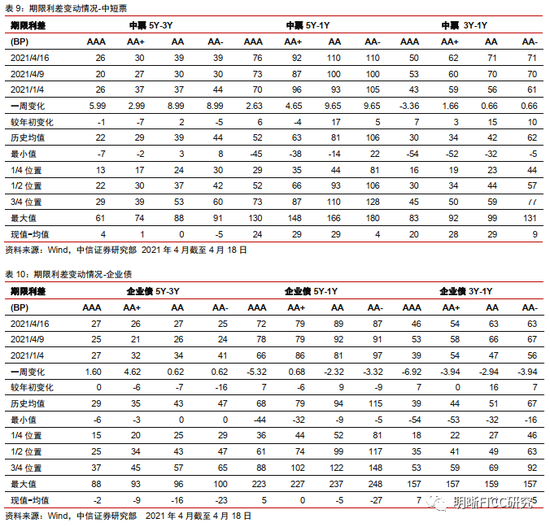

期限利差方面(04.12-04.18):(1)中短票期限利差整体走阔。AAA中票5Y-3Y上行6bps,5Y-1Y上行2.6bps,3Y-1Y下行3.4bps;AA中票5Y-3Y上行9bps,5Y-1Y上行9.7bps,3Y-1Y上行0.7bps;AA-中票5Y-3Y上行9bps,5Y-1Y上行9.7bps,3Y-1Y上行0.7bps。(2)企业债期限利差变动不一。其中AAA企业债5Y-3Y上行1.6bps,5Y-1Y下行5.3bps,3Y-1Y下行7bps;AA企业债5Y-3Y上行0.6bps,5Y-1Y下行2.3bps,3Y-1Y下行3bps;AA-5Y-3Y上行0.6bps,5Y-1Y下行3.3bps,3Y-1Y下行4bps。

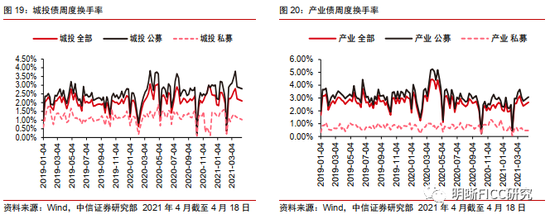

城投债换手率下降,产业债换手率上升,交投整体活跃。4月12日至4月18日,城投债周度换手率由2.22%下降为2.10%,产业债由2.38%上升为2.67%,城投债和产业债交投整体活跃。

主体评级调整情况

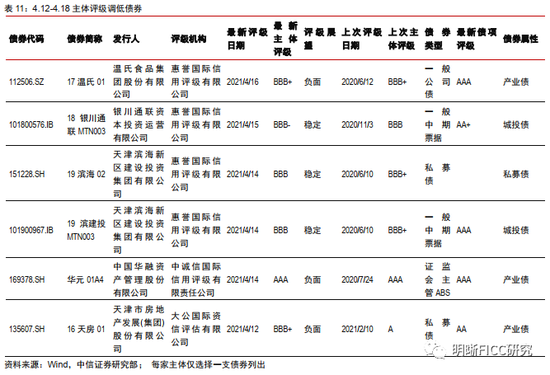

4月12日至4月18日主体评级或评级展望调低债券有93只,集中在5家发行人,如下表所示,主体评级调低债券既有城投债也有产业债。

4月12日至4月18日主体评级或评级展望调高债券有4只,集中在1家发行人,如下表所示,主体评级调高债券均为产业债。

风险因素

监管政策再度收紧,资金市场利率上行,再融资难度加大等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本网讯本网讯_:2020银信合作走强:建行家族信托规模增长46 招行卖出4700亿信托类产品

:2020银信合作走强:建行家族信托规模增长46%,招行卖出4700亿信托类产品

记者:朱英子

银行纷纷发力家族信托业务的背后,是私人银行客户与规模的两位数增长。

大资管时代,信托公司与商业银行在产品销售、私人银行业务方面的合作变得愈发紧密。

近日,21世纪经济报道记者梳理了6大国有行和9家A股上市股份行的2020年年度报告发现,有8家银行在年报中提及了对家族信托的布局,且7家均将该业务放在了私人银行战略中;有6家披露了代销信托产品的手续费收入或者销售额,均为正增长。营业信托的信托计划,包括家族信托,都是由信托公司作为受托人。

在已公布相关数据的银行中,的家族信托资产管理规模达418.12亿元,位居第一,较上年同期增长了46.17%;实现代理信托类产品销售额4691.20亿元,遥遥领先同行,同比增长38.19%,由此获得代理信托计划收入76.26亿元,同比增长12.58%。

家族信托业务增速均超4成

银行开展家族信托业务需要凭借信托公司的信托制度优势,而信托公司则青睐于银行的销售渠道,在顺应监管导向、回归本源的大势下,合作会越来越紧密。

中国信托业协会在2019年对31家信托公司进行调研问卷整理发现,信托公司的家族信托客户85.5%来源于外部机构引荐,其中,75.06%的客户来源于商业银行引荐;8.91%来源于保险机构引荐;0.92%来源于第三方财富公司引荐;只有14.5%的客户来源于信托公司自主开拓或已有财富客户转化。

合作之下,家族信托业务正在迎来黄金发展期。据中国信托登记有限公司数据显示,截至2020年底,家族信托规模较年初增长80.29%,连续四个季度持续上升,其中建信信托、山东信托、中融信托、中信信托家族信托业务规模排名居前,四者规模占比合计超60%。

该项业务的快速增长亦可从2020年银行年报中得以印证,比如,建信信托的大股东建行,以及与中信信托同属一个股东集团的。

建设银行在私人银行板块中提到,其2020年巩固了家族信托顾问业务领先地位,资产管理规模达418.12亿元。而从2019年的年报中可得知,该业务在2019年末的资产管理规模为286.05亿元,一年的时间增长了46.17%。

中信银行的私人银行业务板块主要以家族信托和全权委托这两大单品为主。截至2020年末,中信银行家族信托存量规模363.30亿元,较上年末增长54.23%。

则是将家族信托和全权委托放在一个统计口径之下。其在年报中称,家族信托和全权委托业务快速增长,2020年末存续规模92.41亿,同比增长105.90%。

此外,2020年的家族信托客户人数同比增长了102.2%;保险金信托业务2020年新增规模超150亿元,为2019年的6.7倍,规模和增速均列市场第一。

银行纷纷发力家族信托业务的背后,是私人银行客户与规模的两位数增长。

以建行为例,截至2020年末,其私人银行客户金融资产1.78万亿元,较上年增17.89%;私人银行客户数量160794人,较上年增加12.65%。

中国银行业协会与清华大学五道口金融学院联合发布的《中国私人银行发展报告(2020)暨中国财富管理行业风险管理白皮书》中显示,中资私人银行的总体资产管理规模从2018年的12.20万亿元,增至2019年的14.12万亿元,增长率达15.75%;私人银行客户数从2018年的86.69万人,增至2019年的103.14万人,增长率达18.96%。

与此同时,银行代销信托产品的规模亦在同步增长。

代销信托收入增速高达111.92%

在产品销售方面,商业银行所掌握的丰富客户资源与强大的销售能力可为信托公司发行产品;另一方面,在资产稀缺、收益率整体下行的背景下,信托产品也为银行提供了丰富的产品供给,增加了客户粘性,并带来不菲的代销收入增长。

值得一提的是,2020年的全民基金热也在银行年报代销业务中体现得淋漓尽致。

“零售之王”招行在这块最为明显。

招行在2020年实现财富管理手续费及佣金收入285.24亿元,同口径较上年增长35.68%。其中,代理基金收入94.34亿元,同比增长99.45%;代理信托计划收入76.26亿元,同比增长12.58%。

招商在年报中表示,其抓住资本市场触底反弹、客户基金配置需求井喷的机会,实现代理非货币公募基金销售额6107.04亿元,同比增长177.88% ;实现代理信托类产品销售额4691.20亿元,同比增长38.19%。

代销的产品规模增幅可观。其在年报中称,2020年持续丰富代销集合资产管理计划和信托计划产品种类,有效满足中高端客户资产配置需求,代销集合资产管理计划和信托计划678.22亿元,同比增长151.12%。

中信银行在这块的联动协同更加系统。其私人银行代销标准化产品存量达到607.91亿元,非标准化产品560.82亿元。与此同时,中信银行还向、、中信信托推荐共享高端客户7249名;累计代销中信集团内金融子公司产品超450亿元。

平安银行2020年实现非利息净收入538.92亿元, 同比增长12.3%,主要得益于个人代理基金及信托计划、贸易融资、对公代理业务、债券承销和理财业务手续费收入等非利息净收入增长。

2020年实现个人财富管理手续费净收入63.67亿元,同比增长65.59%。其中,代理信托收入同比增长111.92%。

兴业银行亦加强了财富销售渠道建设,其零售财富代销类手续费收入42.93亿,同比增长 79.70%。其在2019年曾披露过,当年信托手续费收入为24.69亿元,同比增16.57%。

本网讯相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱