方正策略:终端需求内冷外热 中上游行业景气无忧

曲谱网_:可口可乐中国回应涨价传闻:目前没有相关信息

:可口可乐中国回应涨价传闻:目前没有相关信息

中新经纬客户端4月23日电 (闫淑鑫)近日,可口可乐将涨价的消息受到业内关注。据美国媒体报道,当地时间4月19日,可口可乐公司CEO詹姆斯昆西表示,由于原材料价格上涨,该公司打算提高产品售价。

据了解,可口可乐上一次宣布涨价是在三年前。2018年,由于美国前总统特朗普执政期间对铝产品加收10%的关税,导致饮料罐生产成本上升,可口可乐宣布涨价。

可口可乐此次涨价涉及哪些产品?中国地区的产品也会一起涨吗?4月23日,可口可乐中国相关负责人向中新经纬客户端表示,“关于外媒的报道,我们目前也没有相关信息。”

该负责人提供的信息显示,在最近一次财报电话会(2021年第一季度)上,可口可乐方面表示,“我们在上一次财报电话会(2020年第四季度)中提过,尽管大宗商品价格上涨,由于我们进行了充分的对冲,预计对2021年的影响相对温和。目前大宗商品价格上涨情况仍在继续,我们正密切关注供应链的上行压力,如高果糖浆、PET材料、金属和其他包装材料。在目前的情况下,我们将继续推行收入增长管理计划。通过设计合理的多元价格包装组合,我们为消费者提供不同价格范围的产品选择,满足其多元需求,同时也为客户带来更多价值。”

中新经纬客户端注意到,4月19日,可口可乐发布2021年第一季度财报。财报显示,可口可乐一季度营收为90.2亿美元,同比增长5%,超出市场预期的86亿美元;经营利润同比增长14%;每股收益为0.55美元,也高于市场预期的0.5美元。其中,亚太地区单箱销量同比增长9%,主要得益于中国和印度市场的强劲增长。

分品类来看,2021年第一季度,可口可乐含气软饮料增长了4%,其中中国实现了“稳健的增长”。另外,该公司提到,营养饮品、果汁、牛奶和植物饮料品类的全球单箱销量实现3%的增长,这主要受中国市场的美汁源果粒橙和印度市场的Maaza的销量驱动。

值得一提的是,继可口可乐之后,4月21日,全球日化巨头宝洁也加入到涨价阵营。宝洁公司表示,将从今年9月开始提高婴儿产品、成人纸尿裤和女性护理用品的价格,涨幅为5%-9%不等。

“作为全球饮料龙头品牌,可口可乐价格调整肯定会引导整个行业也跟风涨价,但这轮涨价的背后却是新一轮优胜劣汰,大企业相对来说应对涨价有实力有底气,但中小企业跟不跟风涨就陷入两难了。”中国食品产业分析师朱丹蓬接受中新经纬客户端采访时指出,这轮涨价或加速行业洗牌。

曲谱网曲谱网_:三只松鼠业绩大增只因基数低 线下渠道竞争日趋激烈

出品:浪头饮食

作者:肖恩

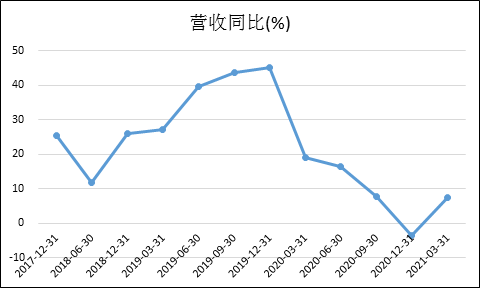

4月21日,? 股份有限公司(下称“三只松鼠”)发布2021年一季报,报告期内公司实现营业收入36.71亿元,同比增长7.58%;同期实现归母净利润3.15亿元,同比大增67.57%。事实上,如此之高的增速只是表象,基数低是主要原因,若相较于2019年1季度的2.96亿元的归母净利润,三只松鼠这两年的利润增长平均仅有约3%,实在谈不上高增长。

此外,根据魔镜线上销售的数据显示,3月份的销售数据是惨淡的,线上流量增长乏力,业绩的增长或主要是依靠新开拓的线下渠道的高毛利。但包括三只松鼠、、、、在内的休闲食品厂商都在铺线下渠道,看上的还是线下的利润率高。内卷竞争日趋激烈,线下的利润率不知道又能维持到何时呢。

高增速缘于低基数 线上销售不理想

对于线上的休闲食品来说,2020年的疫情带来的影响是两方面的,其一,疫情期间出外消费场景减少,因此线上购买休闲食品的需求增加;其二,由于疫情导致的相关营业成本有所上升,导致净利润承压。

2020年1季度,三只松鼠的营收达到34.12亿元,同比增长19%,尽管比不上前些年的光景,但也是近两年最高的增速,此后便持续下滑。而同期的利润却同比下滑24.58%。

因此,在这个基础之上来理解三只松鼠今年的营收和利润增速便能更加公允。一季度,营收36.71亿元,同比增长7.58%;同期实现归母净利润3.15亿元,同比大增67.57%。今年的1季度营收增速是三只松鼠上市以来的最低水平,说明三只松鼠的需求增长日趋乏力。利润高的增速只是表象,基数低是主要原因,若相较于2019年1季度的2.96亿元的归母净利润,三只松鼠这两年的利润增长平均仅有约3%,实在谈不上高增长。

此外,作为主打线上的品牌,线上销售数据对于三只松鼠来说至关重要。魔镜3月数据:三只松鼠销售额3.0亿元,同比下降44.5%,其中销量同比下降47.8%。

值得注意的是,数据还显示,同行百草味销售额达2.6亿元,同比下降 9.3%,其中销量同比减少4.9%;良品铺子销售额达2.2亿元,同比降9.8%,其中销量同比减少22.4%。

线上流量红利日趋枯竭,各休闲零食巨头的战火从线上逐渐烧到了线下。线上高企的买量费用已让三只松鼠苦不堪言,也转至寻找更高的利润率成为了其必然的选择。

线下渠道竞争加大 利润率下滑只是时间问题

公司一季报,报告期利润实现高速增长,增速远高于收入端,主要原因包括:(1)拓展线下渠道后,对线上单一渠道依赖度降低,定价权有所提升,费用投放更加聚焦,避免线上流量困境。

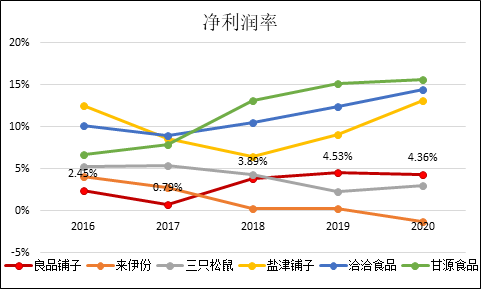

事实上,正如公告所言,从休闲食品的销售渠道来看,主打线下渠道的品牌利润率明显要更高。从几个主要的盈利指标来看,自2016年至今,诞生于线上的三只松鼠,其毛利率水平处于垫底的水平,在2020年甚至再度下滑至23.9%,落后同行好几个身位。同样线上占比不低的良品铺子的毛利也是仅高于三只松鼠。

净利润率方面,良品铺子同样处于较低一档的区域,基本在5%以下的水平,三只松鼠更低,与、洽洽食品、盐津铺子存在明显差距。这里面,三只松鼠平均高达20%的销售费用率成为导致低利润率的重要因素。

由于线上买量如此费钱,三只松鼠于2019年开始探索线下市场,2020年在自营店、加盟店的基础上继续拓张新分销渠道,通过KA和便利店打造品牌专架销售。2020年末松鼠线下直营投食店171家,联盟小店872家,一季度联盟小店新增103家,目前线下业务营收占比已提升至33.37%。

数据显示,一季度三只松鼠的毛利率31.39%,同比增加4.24个百分点,净利率8.58%,同比增加3.07个百分点。转战先下后,三只松鼠的盈利能力终于在今年1季度开始有所改善。

近年来,消费品线下渠道的竞争日趋激烈。从卤味三巨头绝味、、周黑鸭大力铺设线下渠道内卷来看,大家的日子并不好过。业绩虽然再次位居首位,但却出现上市以来净利润首次下滑,周黑鸭更是连续三年营收、净利双下滑,并被煌上煌反超。此外,一贯主打自营店的周黑鸭也在开放特许经营,而煌上煌也快快速开拓新市场,绝味早已不再是一家独大局面,面临的竞争压力明显加大。

无差异化的充分竞争 资本已开始退出

此前,高瓴资本旗下三个机构计划减持良品铺子不超过2406万股。减持的原因是自身资金需求,减持时间是计划自2021年3月4日至8月26日通过集中竞价方式、大宗交易或协议转让方式减持。

高瓴资本不长期主义了?其真正撤出的原因,可能是零食行业龙头出现了增收不增利的情况。去年前三季度,三只松鼠实现营收同比+7.7%,净利润同比下滑10.62%;来伊份营收同比+2.9%,净亏损3758.7万元,同比下滑349.46%;良品铺子全年的营收和利润增速也大幅下滑,由于上市后股本增厚的缘故,良品铺子的加权ROE从27.3%骤降至18.18%。

零食这一行业最重要的是格局尚未清晰,产品同质化严重,消费者粘性不足。目前还不能准确判断谁是龙头,仍在充分竞争,这其中就包括价格战。

曲谱网曲谱网_:方正策略:终端需求内冷外热 中上游行业景气无忧

本文来自研究所于2021年4月23日发布的报告《终端需求内冷外热,中上游行业景气无忧――行业景气洞见第19期》,欲了解具体内容,请阅读报告原文。

胡国鹏? S1220514080001

袁稻雨? S1220519030001?

刘? ?阳? S1220520080004

核心观点

1、消费板块:景气度整体下行,关注食品饮料、家电

食饮景气度略有回升。其中,高端白酒价格稳中有升,茅台一批价小幅上涨,,环比持平。2月空调销售增速大幅提升。其余板块景气度出现不同程度回落,CBIB指数大幅回调,氨基酸价格下跌,价格持续走弱。3月汽车销售增速放缓,乘用车销量增速环比下降305个百分点,新能源汽车销量增速环比下行422个百分点。纸浆与瓦楞纸价格不同程度回落,义乌小商品价格指数下行。

2、成长科技板块:景气出现分化,关注计算机、电子设备、半导体

整体来看,全球缺芯危机持续但效应减弱,行业目前仍处于相对高位的状态。台湾电子产业PMI创最高点。截至4月20日,费半指数回落至3121.43点,两周环比下降4.44%,台湾电子行业指数稳定在844.41点左右,两周内变化不大。近期存储器现货价持续走高,截止2021年4月20日,DDR3 4G现货价攀升至3.39美元,较两周前上升了3.4%,NAND Flash:64Gb/32Gb现货价也分别稳定在2.78美元/2.06美元附近,位于历史相对高位。A股核心游戏公司2021年估值15~20X。

3、大金融板块:景气持续分化,关注地产

房地产:从地产需求端看,商品房价格上涨保持平稳,销售面积单月维持高景气。从地产供给端看,商品房成交面积小幅下降,购地面积小幅回升。

4、周期板块:景气度上升,关注化工、机械、建材、交运、采掘

周期行业保持较高景气,化工商品指数报收1035点,环比4月5日上升3.09%。3月挖机销量同比增速放缓。挖掘机3月销量同比增长60.00%,同比增速上行边际更加平缓。水泥价格小幅上涨,水泥磨机开工率持续上升,全国各地区水泥价格不同程度上涨。全国玻璃均价持续上涨,多地玻璃价格不同程度上升。建筑业PMI反弹回升,新增订单PMI小幅上升,建装业整体景气度有所回升。干散货与油运价格指数大幅上升,国际油价小幅上升。焦炭、动力煤和焦煤集体走强,炼焦煤库存上升,钢厂喷吹煤库存下降,原油价格小幅上涨,页岩油供给持续上升。部分板块景气度出现持平或者下降,有色方面,铜铝价格小幅上涨,锌价格小幅下跌,金、银期价上涨。镍钴期货价格小幅下跌,锂价格环比持平。钢铁方面,钢材价格小幅回落,螺纹库存持续下降。

风险提示:部分行业景气度指标未能完全刻画该行业景气度、经济变化太快导致景气度指标有所滞后、行业景气理解有所偏差、新冠疫情出现反复等。

正文如下

以上为报告部分内容,完整报告请查看《终端需求内冷外热,中上游行业景气无忧――行业景气洞见第19期》。

方正策略团队??

胡国鹏

方正证券研究所策略组首席分析师

所长助理

胡国鹏:研究所所长助理,十四届新财富策略研究入围,金融界《慧眼识券商》行业配置榜连续5年前五。2010-2014年华创证券研究所策略高级分析师,2014年至今方正证券策略高级分析师、首席分析师,侧重经济形势分析、市场趋势研判和行业配置。

袁稻雨:约翰霍普金斯大学硕士,侧重市场趋势研判与产业专题研究,国别比较等。

刘? ?阳:帝国理工学院金融工程硕士,侧重行业比较与财务分析。

于方波:康奈尔大学商业管理硕士,侧重产业专题研究,国别比较等。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>> 趣快排SEO声明:趣快排SEO网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

趣快排SEO声明:趣快排SEO网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱