����̫�ã�������ȯ�̸�;����ļ�ʳ�12����Ԫ ���������ɼ����

������_������̫�ã�������ȯ�̸�;����ļ�ʳ�12����Ԫ ���������ɼ���ǽ�200

����������̫��ҵ��̫�𱬣�������ȯ�̸�;����ļ�ʳ�12����Ԫ �����������ɼ���ǽ�200%

ͼƬ��Դ���Ӿ��й�

ͼƬ��Դ���Ӿ��й���������ح������

����4��21�����䣬������ȯ�̸�;�ع���ȷ�����������ʼƻ���

������;�˷�������950����������й�Ʊ��ÿ���������й�Ʊ������˾��8��A����ͨ�ɣ��ķ��м۸�Ϊÿ��130��Ԫ���÷��ж���ϵ�ù�˾��2021��4��20�����̼۸�136.24��Ԫ�Ļ����Ͻ���һ���ۼۺ�ȷ�����ۼ۱���ԼΪ4.58%����

����������ʾ����;������˴��������й�Ʊ���еij�����30��ѡ��Ȩ�Զ��������1,425,000���������й�Ʊ������������ѡ��Ȩ��������Ь����

���������dz�������ʹ��������ѡ��Ȩ�����η��й�ģ��ռ���к�˾�ܹɱ�6.5%���ң�����������ȫ��ʹ����ռ���к�˾�ܹɱ���7.4%���ҡ�

������;��ʾ�����η������ÿ����ԼΪ12.152����Ԫ��13.975����Ԫ����˾�ƻ������η������ÿ������Ҫ���ڹ�˾������ҵ���ʻ��г����ء����ղ��֡�DZ�ڵ�Ͷ�ʺ��չ����ἰһ�㹫˾��;��

�������ݸ�;���й�˵�����乫�档����ȥ��12��31�գ��ù�˾���ֽ��ֽ�ȼ���Ϊ10.347�ڸ�Ԫ��1.334����Ԫ����

����һλ����۹ɷ���ʦ���߽������ţ���;�˴����ʿ�����Ҫ�ص㷢չ�Iչ����ҵ����ָ������۵ČIչҵ�����ʱ�Ҫ��Ϊ�������ʱ���5����

�����걨��ʾ����;2020����Ϣ����Ϊ965.6�����Ԫ��1.245����Ԫ������2019���464.9�����Ԫ����107.7������Ҫ�����ڌIչ������Ϣ�������Ӽ�IPO������Ϣ�������ӡ�

������ʵ�ϣ��˷����Ǹ�;��һ������ļ���ʽ�

������;�عɸո���2020��������������3.14����Ԫ�����������ݱ�ʱ���棬�ôη��������ڶ��Ͷ���ߺͶԳ�����Ϲ����ڵ�ʱ�ĵ绰�����ϣ���;��ϯ����ٳ����ʾ���������������˹�˾�ʱ���

����������ȥ��12�·ݣ���;����ƣ�һ��Ͷ�ʹ�˾��ͬ����Ԥ���Ϲ�Ȩ֤����ʽ����˾Լ5000���A����ͨ�ɣ�����۸��ܶ�ԼΪ2.6����Ԫ��

����ָ������;�ڹ�ȥ���꾭������ʽ�������˴��ʽ���;���һ����չ�����ʻ���չ����ҵ�����롢DZ��Ͷ�ʵȷ��档

����2021���һ���ȣ���;��ʽ�����¼����г���CEO����걨��̹�ԣ��Ը�;��˵���¼�������Ҫ�ص���չ���г���

�����н�˾�о���ʾ��2018-2020�꣬��;��˾�����û�����13.3����������51.7���ˡ��ͻ��ʲ���509�ڸ۱�������2,852�ڸ۱ҡ����������29�ڸ۱�����139�ڸ۱���168�ڸ۱ң�����������8.1�ڸ۱�������33.1�ڸ۱ҡ���������1.5�ڸ۱�������13.6�ڸ۱ҡ�

�������⣬��2020����ļ����ڼ䣬��;���4��������գ��������֤���ܸ�ʽ��㽻�ף���3�ࣩ���ա�����ע��Ͷ�ʹ������ա������ڻ����գ��Լ��¼����ʱ��г��������գ�CMS�������ˣ���;�ع����¹�˾�����й���ۡ��������¼��º�ŷ�ȵس���35�Ž������������ʡ�

�����������ż���ע�����;�Ĺɼ۴�2020���������ַ�����ƣ�Ŀǰ�ɼ۽�2020�����������ʮ������ 2��10�գ���;ÿ�ɹɼ���߽�204��Ԫ������4��21�գ����������Ƿ�����193.98%������������;�ɼ۴�����֮�У��������̣�����132.65��Ԫ/�ɡ�

����һλ�����г���ʿ���߽������ż��ߣ���ʱ��;�ɼ۳���200���𣬹�ֵ���Թ��ߡ�CHOICE������ʾ���������½����գ���;����ӯ�ʣ�TTM��Ϊ105.32�������ڸ�λ������������˾��һ��ʱ���ڴ���������ֵҲ�������⡣������ʿ����˵��

ɨ��ά�룬3���Ӽ��ٿ���>> ������

������������_����֪������������������ ����оƬ�Ǽ����ò�ҵ�����ڹ�ֵ��

��������ͨ�۵㡿

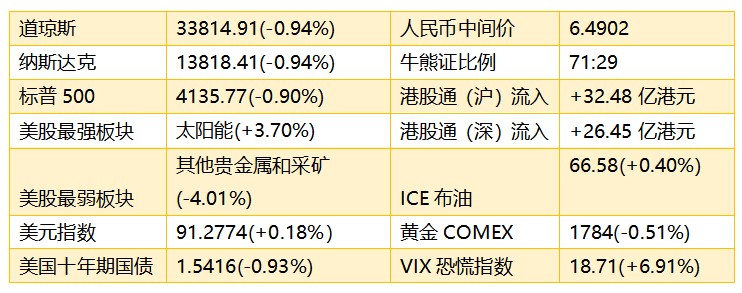

����1���������̣�����˹ָ����322.40�㣬����0.94%����33814.91�㣻����500ָ����37.65�㣬����0.90%����4135.77�㣻��˹����ۺ�ָ����131.81�㣬����0.94%����13818.41�㡣������������ͳ�ݵ�������Ը����������43.4%���ʱ�����˰���������м����´졣�۹�ADRָ��С�����ǣ����������㣬�ձ�28776�㣬��21.43���0.07%��

����2����һ���ٽ�����������棺4��29�գ������ģ���5��5�գ������������ṩ�۹�ͨ����5��6�գ������ģ����ճ���ͨ�۹�ͨ�������⣬4��25�գ������գ���5��8�գ���������Ϊ��ĩ���С�

����3������֤������Ϣ�������й��ڵع�ļ����һ������¶��Ͷ�ʸ۹ɺͺ����г���QDII���������������ˮ�档һ���ȣ�QDII�����ձ鱣�ָ߲�λ������������QDII�����������棬�����ģ������š�������Ͷ�����ݣ�QDII����һ����ĩ�ʲ���ֵ�ﵽ1621.17��Ԫ���������㣩�������ȥ��ĩ��1286.37��Ԫ��������26.03%��չ�����У��������Զ����ȸ۹ɳֽ����ֹ�̬�ȣ���������Ʒ������������ҵ��

����4����ת�����ֿع��ӹ�˾SJ Semiconductor Corporation��ȫ���ɱ�Ȩ�棬ԼռĿ�깫˾�ѷ��йɱ��ܶ�55.87%�������ܽ��Լۺϼ�ԼΪ3.97����Ԫ��¼�ý�������Լ2.31����Ԫ��δ����ƣ�����������о���ʣ�00981��ҵ��������

����5��2021��һ���ȣ��й�����ͭ������������320��֣�ͬ������17%�����й��������ͱ�˰�ֿ��仯�������ڣ�Roskill����������Ը���2020��һ���������ڼ�ı���������270��֡����ݱ������й��Ծ���ͭ����������ǿ������ͭ����������Ҳ��δ���������߶�ͭ���������ݱ�����һ�����������ϴ��ϸ���г���������ߡ��յ������������͵綯�����������豸�����ͭ����ͭƬ��ͭ�������Ž��������깤������Ӽ����ڹ��ҵ��������µ�����������Ԥ�ƶ����Ƚ�����������ʩ����������һ����ߡ����ã�01258������02899��������ͭҵ��00358���������Դ��01208��ҵ��������

����6������������ʾ������Ͷ�ʹ�����˾��ARK�����»���ǰ�������46������ţ�03690����Ʊ��5.68�����Ѷ��00700������ƾ֤��1956��ƴ������ƾ֤�� ��ǰ��ARK��Ʒ����4ֻ����ͳ�����ѶADR������ADR��3ֻ������б��ǡ��ڵ綯������棬ARK������ADR��Сţ�綯�����̷��棬���е��̾�ͷ����������Ͱ͵ȡ�ARK�ɿ�ɪ�ա���´�����2013�꣬רע�ڡ��ƻ��Դ��¡��������ؼ��³ɳ��������زֿƼ��ɡ�2020�꣬ARK����7ֻETF��Ʒ�У���5ֻƽ���ر��ʳ���140%��������һʱ�������룬�˳ơ�Ů��ͷ��ء��������ܼ������Ӱ�죬���ͻ�����ƽ̨���ײ��ף�Ͷ������������硣

����7���м�����ƿع�����˾�������¸�����˾�������ѻ�ó���1��Ԫ����ҵij��ع���ϵͳ���������ش���ƿ��ƿ�鹩��ϵͳ���������������������ؿ��г������Ȳ��ƽ������ؿ�ʾ����Ӫ��Ŀ��ء�Ԥ�Ƹö����������ڲ������빱�ס�̼�кͱ����£������Ǿ߱����ڷ�չǰ������Ҫ��Դ��������ط����������ӿ��ƶ��������û����̡��нþ߱�ȫ��ҵ�����������������豸��ҵ�м�����ƣ�03899����

����8���й�˿�ҵ�������ù�˾ȫ�ʸ���CGNM UK��2021��4��22�����ԭ�����չ���ҵ��˾�¶���������˾���¹�˾��һ����Ҫ���¾�ӪĿ���˿�ķ���ʵ�壩��49%Ȩ�涩������Э�飬����ΪԼ4.35����Ԫ���˼۴���2007����������ʷ��λ�����ŵͳɱ�����Դ��δ������ʮ�����ݽߣ�Ԥ������������Ŀǰ�Ĺ�Ӧˮƽ��������Ϊ���������ɱ�������ʱ����ƽ������ӣ��ڿ�Ԥ����δ����������Ȼ�˼۸�����������AH���г�Ψһ�����˿���ҵ���й�˿�ҵ��01164�������������̼۲Ž���42�ڸ�Ԫ�����ڼ�ֵ��á�

����9�� ���»��硷�������и�Э��Ϊ������ǰ���Ƿ��ϴ����ٽϿ죬��������ҵ�������ѼӴ��ڸּ����Գ���������ǣ�Ӧ��С������Ϊ�����������������䣬�г�����ɼ۵����Ρ�

����10��������������Ϣ������оƬ�����Ǽۡ���������оƬ�����鶯���ӡ���о�Ⱥ�������оƬ��Ʒ�۸���в�ͬ�̶ȵĵ��ǡ����ɽݰ뵼�塢�������ӡ���â���ӵȳ���Ҳ�Ⱥ������ҵ����ʿ��ʾ���ڵ�ǰ����оƬ�г�ȱ���������������£���������оƬ��ҵ�����������г���չ��������Ʒ���������������г�����������о���ʣ�00981������01347����ASM̫ƽ��00522����оƬ��ҵ�����ڹ�ֵ����

��������˾Ҫ�š�

�����������عɣ�06939��ȫ����ʹ�������Ȩ �漰�Ϲ�1875���

������09626���ȶ��۸��ж����ȶ��۸��ڽ���

����ŷ��ά������-B��01477������Ũ�Ȱ���Ʒ����ҺOT-101����������չ�����о��ƻ�

������02696����˹³������ע��Һ��������ʵ�������Ƶ�����ע����������ҩƷ�ල���������� ��������������

������01877�������������������ϻ���һ���������ڻ�ת����ʳ���۰��� III ���ٴ��о��ﵽ��Ҫ�о��յ�

�����Ϻ�ҽҩ��02607����������ƽ����Ƭ����ͨ������ҩһ��������

������о���ʣ�00981����3.97����Ԫת��SJ Semiconductor Corporation��55.87%Ȩ��

������01725������ۺ���Ƽ������չ�1.91�ڹɼ�����45.95%���ֽ�ҪԼ 4��22�ո���

����С����-W��01810��4��22�ճ�1.97�ڸ�Ԫ�ع�740���

�����й�������00151��4��22�ճ�1433.32���Ԫ�ع�250���

�����㰲���ʣ�01044��4��22�ճ�2060.83���Ԫ�ع�40���

������00384�����Ⱦɺ�������3.92�ڹ� ����Լ116.02�ڸ�Ԫ

������Ȩ����ʹ ��01373������28.3%����12���

�������Ʊ����ݡ�

��������عɣ�03396���������¿�����ĸ����ͬ������Լ1.73����2.7��Ԫ

������02318��һ���ȹɶ�Ӧռ����272.23��Ԫ ͬ������4.5%

�������Ž�Ͷ֤ȯ��06066��һ���ȹ�ĸ������11.74%��17.22��Ԫ

������ɳ�й�����˾��01928����������Ϊ2.13����Ԫ ͬ������28.3%

������08287����Ⱦ���˹ɶ�Ӧռ������խ59.84%��1059.4���Ԫ

������00081������Ӫ����ͬ������20.3%��7.69��Ԫ

�����й�����ʯ�ͣ�00883����һ��������������������21%��483.4��Ԫ

������00136�����Ϲϵ�ӰAPP 3�·ݵ�������ע���Ա383.33����

������06969��һ���ȴ�����403%��11.79��Ԫ

������01898��һ���ȹ����ɶ�������35.09��Ԫ ͬ������441.1%

�����й���Դ���裨03996��Ԥ��һ���ȹ�ĸ����7.5��8.5�� ͬ�ȴ������

���������Դ��01208����ͭ����Լ7.73��� ͬ�ȼ���16% ���ȼ���32%

������02202��һ���ȹɶ�Ӧռ����12.9��Ԫ ͬ������3.4%

������01508�����й���زƲ�����һ����ԭ���������ܶ�ͬ�ȼ���4.92%��118.92��Ԫ

����ƽ���ɳ���ͷ�����ָ���2019��ͬ�ڵ�96%ˮƽ ��01179��һ�����ۺ���ס��66.2%

�����й�˵�����01816��һ���ȹ�ĸ������23.74��Ԫ ͬ������54.90%

������01186��һ������ǩ��ͬ��ͬ������34.89%��4589.197��Ԫ

������03337��һ������������12.79��Ԫ ͬ������5.0%

������00168��һ���Ⱦ���10.22��Ԫ ͬ����90.26%

�������������ҵ��

����1�����ĺ���ɢ���˼�ָ��������40���1.5%����2750�㣬��ˢ2010��10�������¸ߡ�����ʹ��˼�ָ����63���1.6%����4077�㣬��2020��10�³������¸ߣ��վ���������518��Ԫ��33808��Ԫ���������ʹ��˼�ָ����4�㣬��2686�㣬�վ���������30��Ԫ��24176��Ԫ��������ʹ��˼�ָ����60�㣬��2037�㡣

����2��������Դ��ӡ����2021����Դ����ָ���������2021����ҪԤ��Ŀ�����£�ú̿���ѱ����½���56%���¡����������������2000��ǧ��ʱ���ң�����ռ�ն���Դ���ѱ��������ﵽ28%���ҡ���λ����������ֵ�ܺĽ���3%���ҡ���Դ��Դ���ø��Ӻ���������Ч�ʴ����ߣ���硢�������ȿ�������Դ�����ʱ��ֽϸ�ˮƽ���������ͨ��ƽ������Сʱ��������4100Сʱ���ҡ�

����3�����й�����Դ��ȼ�ϵ�ز�ҵ��Ƥ��2020�����죨21�գ��ھ�����������Ƥ��2020����ʾ����ǰ�ҹ����ܵIJ���ȫ���һ��2030���ҹ���������Դ��������ʵ��ƽ�ۡ�����Ƥ��2020����ʾ����ǰ�ҹ���������Լÿ��4100��֣�����Լ3342��֣��������һ�����������Ƥ��2020��Ԥ�⣬��2060��̼�к��龰�¿�������Դ�����ģ�����ﵽ1�ڶ֡�

����4��ʢȺ�뵼����4��21�շ���֪ͨ����������ͣ�ӵ�����8Ӣ�羧Բ�������ŵ�����Ӱ�죬����뵼�壬�ر���MCU�۸�ˮ�Ǵ��ߡ�����MCUӦ�ù㷺������������������ҪMCU���̲������������Թ���Ӧ��������������Ҳ�������߱��ۣ��������Գ���ӿ�롣

����5���������ʾ��4���г�Ԥ��������ó���������163.0�������ң�ͬ������Լ13.9%����������ȣ�����оƬ��ȱ��Ӱ���ԣ����ܲ�����ɵ����۽�����ƻ������նˣ������ۿۻ��պ������������Ԥ��оƬѹ�����°�����ܵõ����⡣

����6��IDC���·����ġ�ȫ���й������Ʒ����г���2020�꣩���١�������ʾ��2020��ȫ�����Ʒ��������г���ģ��3124.2����Ԫ��ͬ������24.1%���й������Ʒ��������г���ģ��193.8����Ԫ��ͬ������49.7%��ȫ���������������ߡ�2020��ȫ��IaaS�г���671.9����Ԫ��ͬ������33.9%��AWS��Microsoft������Ͱ͡�Google��IBMλ���г�ǰ�壬��ͬռ��77.1%���г��ݶ

����7���й���ͨԺ������ʾ����һ���ȣ��ҹ�������Ͷ��������ά�ָ�λ�����������½������������ȼ���2%��ͬ������52.5%���ܽ��ȼ���8.9%��ͬ�ȴ��dz�170%��

����8��Sensor Tower�̵��鱨����������ʾ��2021��һ�����ձ������г����볬��51����Ԫ��ͬ������35%���ٴ��¸ߡ����й�29���й�������Χ�ձ����γ�����TOP100��29���й����κϼ�����9����Ԫ��ռTOP100�������25%��

����9���ݹ��Ų���Ϣ��һ���ȣ�����ҵ�������ۼ����3601��Ԫ��ͬ������6.5%������ͬ�����4.7���ٷֵ㣬������ĩ���2.9���ٷֵ㡣�������겻��ۼ���ĵ���ҵ������Ϊ3845��Ԫ��ͬ������27.4%��һ���ȣ����һ���������ҵ�ɷ�����˾����ɹ̶��ʲ�Ͷ��697.2��Ԫ��ͬ������6.4%��

����10��������ʾ��2020���꣬���¹ڷ�������Ӱ�죬����������ƽ��������ˮ12%����2019�����1.75��Ԫ����1.54��Ԫ��ϵ�����������»��������ڳ����������ڼ�����ṩ����֧�֣�������ƽ�������Ƿ���20%��ӯ�������̱���Ҳ����������������J.D�� Power��ʾ������������Ӧ�ص��ע�������ۺ�ҵ��Ŀɳ���ӯ��������ͨ���������ֻ����ߺ�������Ա����Ϊ������ҵ�����̸��ܣ��ﵽ�����桢���س��Ĺ�Ч��

����11�����ʺ�������Э�ᣨ���ʺ�Э��21�շ�������˵�����¹��������Ӱ�죬2021��ȫ��ҵԤ�ƽ�������477����Ԫ����2020�꺽��ҵ����������Ϊ1264����Ԫ�����ʺ�ЭԤ�ƣ�����ҵ����2021���°��꿪ʼ���ա���Գ�����Σ�������ʺ�Э���������������ó�������Ա�������õ�����ʱ��ʱ���ű߽硣

��������Ҫ�ɶ������֡�

����4��20�գ�����ٹ�����˾���֣�00916��414.16��ɣ�ÿ������11.487��Ԫ

����4��19�գ�СĦ�����㽭�������ٹ�·��00576��Լ97.8��ɣ�ÿ������Լ7.37��Ԫ

����4��19�գ���ȸ�����������˾���֣�01772��898.16��ɣ�ÿ������102.88��Ԫ

����������������

����СĦ��ά�֣�02333�������֡����� Ŀ���30��Ԫ

������Ħ��ά�ֳ���������02333�������֡����� Ŀ���16��Ԫ

������ά���й���ͨ��00762�������С����� Ŀ���5.2��Ԫ

�����ﰺ��ά��С�ף�01810�������롱���� Ŀ���32��Ԫ

�������죺ά�����֣�00323�������롱���� Ŀ���4��Ԫ

������ά�֣�00700�������롱���� Ŀ���843��Ԫ

�������������塿

���������

����ҵ��������

�����й���01088��������ˮ��عɣ�00712AA������01818������06826������00433��������عɣ�00681������������¡��00814������01057������01058�����ǹ��Ļ����֣�01159������02118�������ʳƷ��03999������06116�����������عɣ�06939������08067�������ţ�08340��

����

ɨ��ά�룬3���Ӽ��ٿ���>>������������_����Ϊ�Զ���ʻ��������

������?/ ??֣�Ǻ� ����� ţ�� ðʫ��

�����༭?/???������

��������Ϊ�Զ���ʻϵͳû�дﵽ��������ĵز�����������������ʦ�����ڹۿ��˽�Щ������Ļ�Ϊ�Զ���ʻ·����Ƶ��AI�ƾ���������ۣ����ϸ���˵���ܶ���ҵ���Զ���ʻ���������dz������졣��

����ҵ�ڲ�����ʿ֪������Ϊ���Գ��Ѿ��������Ƶ������·�����˺ܾá����ɳƣ�Ҳ��ͬ���뻪Ϊ�Ϻ��о������з���Ա���������Է�̹�У������һ�����������ܵġ�һ����Ϳ����

������α��������Ƶһ��7���ӣ�������һ�����û�Ϊ�Զ���ʻϵͳ�ı���������������ʻԱ��ͷ��β��˫���뿪�����̣�û�жԳ��������κθ�Ԥ����ʹ�����˺�����С��ͻȻ����ʱ�����߶���ͻȻ�ڳ�һ����ת����������Ҳ�ܱ����Ž��࣬����ٻ���ã���Ȼ��Խ����·�ڡ�

������ƵѸ�ٳ�Ȧ��������ע��������ͻ�Ϊ���Ϸ��������ڽ�����������ۼ�38.89��Ԫ�����û�Ϊ�Զ���ʻϵͳ�ı�������������S�������Ϻ���չǰ����Ϊ�Զ���ʻ��ظ߹��ڲɷ���Ҳ�ڳ������Ǿ����ǵ�һ����������Զ���ʻ������é®���Ļ�Ϊռȥ�˴���ע�ȡ�����������Ҳ����һ�ѻ𣬳���˹����������һ������ʵ���ͺ�����������൱�Ķ��֡�

������ô����Ϊ�Զ���ʻ����������ô����������ܸ��û�������Ƶ��չ�ֵļ�ʻ������

������Ƶij�̶ֳ����ǡ����ơ�

����AI�ƾ���ɷ��˴�ͳ�������쳵���������Զ���ʻҵ����ʿ����ҵĹ۵�����Ƶ�л�Ϊ����Robotaxi���Զ���ʻ������ķ�����������������ij�̶ֳ�������һ�֡����ơ���

���������Զ���ʻ��ʿ������AI�ƾ�����ͣ���ν��Robotaxi��˵���dz�����Ӫ������������һ��������ָ��һƬ�ط����ã������ط������Ⲣ������˹������ȫ���������κ�һ������Ϳ��Դ�ȥ�á������仰˵�������Ƶ���ڼȶ���·�ϣ�֤������ʲô����

��������Ҳֱ�ԣ�����Ϊ�ͱ���������θ�������Ӫ����֮ǰ�Զ���ʻ��ҵ��Զ֪�е�Ҳ�Ź����Ʋ�����Ƶ����û�������ע�������Ϊ�ǻ�Ϊ���������ȶȡ���

����ǰ��������Ա������AI�ƾ����һ�����ͣ�ҵ��Ϊʲô���������˵����ԭ�����ȣ�ҵ����ʿ������Եط��֣�������Ƶ��·�����ڹ�ҵ���ͱ��ƹ�ҵ��һ��������Ҳ���ǻ�Ϊ�������ĸ�������������·����Ȼ��ǰ�������Σ�������ͨ�ĵ�����ͼ����֮�ϣ������й��߾���ͼ�IJ�ͼ��

�����߾���ͼ��ͼ����ζ�ţ��ܹ��ɼ�����ͨ��ͼ����õ�·����Ϣ������ÿһ�����������̵ƣ��������ص�·�ڵ���ת����ת����·���խ���ܱ���ʩ���ϰ���ȡ�������������۶�ľ�����Ƶ������С��ڳ�����һ�Σ����û��ͼ�㡢û�����ݶԱ��жϳ�ǰ�����ϰ���Ļ�����������������ַ�Ӧ����

����������൱��һ��ä��������Χ�ĵ�·����֪�������п����������и�Сˮ�ӣ���������������ͨ��һ�����ߣ�������Ϊ������Χ�Ķ������������ˡ��������͡�

������ҵ�������ĵ��ǣ�����������Σ�������û����ô����������������ô�õı����𣿡��Ͼ�����������ܳ�����Ч�����Ƿ��������·�����ܳ����ģ�����������Ҳ������ͨ���������еġ������׳ơ�

����������һ����ҵ����Ϊ���ø����ͼ���ּ���·�ߣ�ָ��һ�����������㹻��ij��к�����Ҳ�Dz�̫���ܵġ���ǰ��С��P7���õĸ߾���ͼֻ�ܸ����ص���еĸ���·�Ρ����ݻ�ΪĿǰ��������Ϣ�����������ʱ��ֻ�б��Ϲ����ĸ����л��ṩ�߾���ͼ������������һλ��ʿ��AI�ƾ���֤ʵ��2016�꿪ʼ�������ܼ�ʻ�Ļ�Ϊ��Ŀǰ�ڼ������ij����Ѿ������ܳ��죬���ڼ����ض�����֮������졣

����Ϊ���ܴ����г�����Ϊ�ṩ�������Զ���ʻģʽ������ֻ����ΪNCA��ģʽ��������Ԥ�Ƹ߾���ͼ���������ڵ�ͼ������Ŀ�ĵأ�Ȼ��ͨ��������Ѳ�����ˣ���һ�������Զ���ʻ���ܡ����������������ܿ��ڱ��Ϲ����á���Ϊ�ƣ�֮���ÿ3���¸���һ�����У�ÿ�ο������Ӽ�����

������ΪҲ�Ƴ���������ģʽ�����ڲ����ṩԤ�Ƶĸ߾���ͼ������һ��ģʽ������������Գ����������������Ļ����Զ�ѧϰ��ͼ���е������ڰ���������������Ҫ���������г��������ر�������²��ܽ��������ױ�ʾ��һλ��Ϊ����ʦҲ��AI�ƾ���̹�У����Ҫ���������˽���⣬����Ҫ������ϣ�ͬ�����Ϊ�ṩ��������������Ҫ������������

��������һ��ģʽ��������˹����û�е�ͼ����ѧϰ����Ҫ����ӦѲ�����й��ⲿ�ֵ�ϸ�ڲ����ࡣ

��������ͨ���Ĺ��̹��̣������Ʋ⣬��ױ�������������S������Ҫ���������İ�ĵ��Ժ���ܴﵽһ��ˮƽ��������Ϊ���ڵ������̫�ߣ�����������Ҫ�ﵽ��Ƶ���Ч�����ѡ���

������ó��������β���

������Ϊ�Զ���ʻϵͳ���صĵ�һ�������DZ�������������S�����䳵���ϣ����д�����Huawei Inside���ı�ʶ��HI��¶�������ݻ�Ϊ�Զ���ʻ��������ݼ��˵���������ڽ���11�¡�12�����ҽ�����Ŀǰ��ҵ������͵��������ڹ�����

������ҵ����ʿ�ƣ����ճ���������Ʒ�ƺ��ѳ���һ��40��Ԫ���ҵij�����ǰ����û������ô��ij��������л�Ϊ�Զ���ʻƷ�Ƽӳ֣�ҲҪ��һ���۲죬Ҫ���Ǹ��û�Ȧ����Զ���ʻ�������̶ȡ�Ҳ����ʿ��Ϊ�������λ��������˹����������ε����С��������������Ԥ�㣬���ѡ�����ػ�Ƚϴ�

���������뱱���ĺ�������Ϊ¶��Ŀǰ���������г�����������Ϊ�Զ���ʻ��ظ�������ݼ��ʾ����Ϊ�뱱�����������������ҳ����ĺ�����������һ�����ͣ�����һϵ�г��ͣ����Ե���2022���ϰ��꣬�����ῴ�����������С���

����������˵���복���������ƺ���Щ������AI�ƾ���ӳ��������Ĺ���ʦ����Ϥ�������ҵĺ�����չ�Ƚϻ�����������ͣ�����з��Σ��������ڿ��ܻṫ��������������������������û����ȷ��ʱ�������

������λҵ����ʿ��AI�ƾ���˵�����������������ܳ���������Ϊ���ǶԻ�Ϊ�����˵������ݡ�����֪����ʿ�ƣ��ںͳ��������ĺ����У���Ϊ�Ļ���Ȩ�Ͳ�����ô���ˡ�

������Ϊ�½��������������Ӧ�̣��복�������㷺�ĺ�������Ϊ������ս�����Զ����ľ��dz��������Ρ�

�����������뻪Ϊ�����ij�����ʿ˵��������ο��ŵ���ʵ��һ����Ʒ�ơ���ʲôʱ���㿴�����ó�һ���������ͣ�����Ϊ�����ˣ������Ǵ����顣��

������Ϊ��ҵ��һ�����������ƣ���Ȼ������ȥ���ڼ��ν�����ǿ����̬������������������ӡ���������뻪Ϊ�Ӵ�������ij����Ա��������ƣ���˾ר�ų����Ŷӣ����˺ܶථ�е��ˣ�����Ծ��飬��������Ϊ�����ơ���

������Ϊ�������ϵ�Ŀ��ܴ�����ֻ��һ�����㲿��������һ���������������������оƬ������ϵͳ�����ܼ�ʻϵͳ���������ա��������������״���ײ��״��Щ���������м�ֵ��ߵIJ��֡���Ϊ��������˹��������ϵͳ��ͨ���չ�����أ��������쵽�����ĸ�������ȥ����

����Ҳ��ˣ��ܶ�����뻪Ϊ������ʧȥ����Ȩ ����������dz�Ϊ�����������½ӿڱ����㶨���������㿪����Ӳ��Ҳ��������Ȼ�������ֻ�Ǹ����ն����Ĵ�������Ȼ���㻹������ѧϰ���˾��飬�����п�������ȫ�����ˣ���������Լ���ȥ����������������˵��

������Ŀǰ�Ķ�����������������ѹ�����ڽ��з�������Ļ�Ϊ������ҵ������������ǰ����Ϊ����ҵ����Ᵽ���ŵ͵���ʵ��������һЩ��ͷ����Ϊ��ֵ���³���ֱ����Ҫ��ÿ�����ϻ��1��Ԫ�����롣��Ϊ���������������BU�ܲ������ƣ���Ϊ��������ô�ಿ����ֻҪ������ȥ�����п��ܵġ�

�������ڳ������ֻ�������Ǯ�������ף��ֻ�Ϊ�����������ҵ��Ϊ��Ϊÿ�깱��������ǧ��Ԫ�����룬������1000�������㣬ÿ��������1��Ԫ����Ϊ��ƷҲҪ����1000�������ϡ�2020���������ʾ��������õķ�����ȫ���������Ϊ953��̨�����й����ó����ۼ�������û��2000��̨����Ϊ��Ҫ������ҵ����������ս֮����������

�������Ӻ����ͻ��������Ƽ�Ͷ��������ȫ�ƣ�����ǰε����С�������붼��û����������ܵõ���ΪƷ�ƵĴ���֧�֣���Ȼ���ں������������⼸���쳵�������Ĺ�ֵ��������й����ƴ�ͳ��������ʱ������ϻ�ΪInside�������൱�ڳ��ϣ��Լ�������������Ƿȱ��Ҫ�õ������ĺ����㲿����֧�ţ���Щ�쳵��������ͷ����ҵ��Ȼ����ɡ�

������Ϊ�Զ���ʻ����ǰԱ����AI�ƾ����ʾ��ĿǰԸ���뻪Ϊ�����ij�����Ҫ���г�������������Ķ����ߴ�ͳ�������������������������������������ֱȽϴ�ij������������Լ���������ȥ�����С������������

��������ȫ��Ϊ���������Ϊ�����Ķ���Щ�ս�˥��Ĵ�ͳ������������������С��ҵ����ʹ�����Ǹ߶�������������ֻ����ΪInside���ţ����¾Ͳ��л�ΪInside�����л�ΪOutside�ˡ����ټ����������Ϊinside��֮���������������ɻ�Ϊ�����ˣ��쳵��ҵ���ƺ����У���ʵ������ȴ��Ҫ�е�������������ߵ����Σ�����û������ҵ�Ե�����

����Ŀǰ��������Ϊ���ܹ����Ƚ���������Ҫ����֮��ƥ�����̬ս�ԡ�

������Ϊ����˹��PK

�����ᵽ�Զ���ʻ��ս�����Ͳ��ò��ᵽ��˹������˹����2020��������50�����³�����ȫ��綯���ľ������ߡ������������ܸ�����ʻϵͳFSD�������ڳ��е�·��ʵ��L2���Զ���ʻ��Ҳ��Ŀǰȫ���û��������Զ���ʻϵͳ����Ϊ�Զ���ʻ�ܳ�Խ��˹����

�����ڼ����ϣ���Ϊ���õ��Ǽ����״�+�߾���ͼ����������������С��P7���ƣ��Ѿ��������á����Զ���ʻ��Ʒ������������AI�ƾ��磬����������û���ر�֮����

������˹�����������ȫ��ͬ�ļ���·�ߡ������Ӿ���������8������ͷ��12���������״��1��ǰ����ײ��״��ϵͳû�ü����״��Ҫͨ��ͼ��ʶ���·�����˺ͺ��̵ƣ������ó�������ͨ������ͼ֧���£�ʵ���Զ���ʻ�����ײ��״�ɱ�ҲԶ�ȼ����״�ͣ���������������ʮԪ��Զ���ڼ����״ﶯ��ǧԪ������ܵ���˹�����������Ӿ������ڴ��������Զ���붼���ֲ��ѣ������������˹����������

����AI�ƾ����Ϥ��֮ǰ�кܶ���ҵģ�¹���˹���ļ���·�ߣ�����û����ͨ������˹������������ʵ�ֵģ��˼��Ǻܱ��ܵġ������ɳƣ����Һͺܶ�����������ҵ��˾��������Ϊ�����۹�����Ҷ�һͷ��ˮ������˴��Ӿ������������������ɸ��ƣ����ۻ�Ϊ���ٶȶ����ü����״﷽������Ϊ������Ǹϳ���˹����Ψһ��ʽ��

��������˹�����Ӿ������������ر�ȫ�ķ������������������Ǻ�����ս�ġ���Ϊ���˼����״�����ѶȻ�ͺܶࡣ��������ʾ��

�����ڹ�ȥ��������Ը���ü����״�����Ϊ�۸��Զ���ʻ��˾�����������ʾ������������˾��2015�����ң��߱��ļ����״�������������Ԫ����������״����ڿ��ٽ��ۣ����绪Ϊ�������ھ۴��ȶ��ڹ��ˡ���Ԫ�״���߾���ͼ�ɱ�Ҳ�ڼ����»�������˹�˴�ҵ��ʱ�����߾���ͼ�ɱ����ܸߣ������ڼ۸�ӡ�ÿ�����շ�1000��Ԫ������100Ԫ�����ƺܿ�Ͳ�ҪǮ�ˡ�������˵��

����������˹���Ƚ�ţ�����������ܵķ�Χ�ܴ���ʵ����һ���������Ļ������������ǹȸ������Զ���ʻ��ҵWaymo�����ǹ�����Robotaxi�Ĺ�˾��������ʵ��Ӫ�����dz�С����Ҫ��֤�߾���ͼ����ʱ���¡��� �����ƣ������ԣ���Ϊ�Dz�����������˹����һ��level��PK������Ҫ��ʵ��Ч������

������Ϊ�Զ���ʻ��ظ������������Ϻ���չǰ�ƣ���Ϊ�Զ���ʻ�����ǵ�һ�������ƣ������㿴�����ǵij��Ѿ���L4�ˡ�

�����ڳ�չ�ڼ䣬һλ��������������Ա��AI�ƾ���Ҳ¶�����ڱ����������������߲��湵ͨ�����ܽ���6��31��֮����������S HI����Ϊ�й���һ���ܹ�ʵ�ֳ���L4�Զ���ʻ�ij���

��������λ�Զ���ʻ�������ʿ�Դ�˵����ʾ���ɡ������ͳƣ�L3�������Զ���ʻ����Ŀǰ����������Ȼ�dz����¹�֮������ι�������������Զ���ʻ�����õ�����£����ֽ�ͨ�¹ʺ��ɱ��������Σ������п����ԡ�������������Σ���������L3��L4�أ�����һ��˵���ڵ�ǰ�ķ��ɷ����£���ʻԱ�Dz���˫���뿪�����̵ģ��Ȿ��Ҳ��L4����㣵ġ�

��������ˣ�L4Ŀǰֻ��һ��չʾ����û��ȥ����������Ҳû�������ڵ�·��������ʻ����һλ���Գ�������ʿ�ơ�

���������ڴ�Ҷ�����L2+��ôһ��״̬������Ȼ���ٺܶ����⣬�����Զ���ʻ�㷨���µ�һЩä������������ϵͳ���ֵ����⣬������˹�����������ɲ��ʧ�����⡣�쳵�������IJ�Ʒ��ǰ����Ҫһ�����̡���ij������ʿ���۱�ʾ����Ϊ�ͼ���������ӳ�̫���������ء�

������Ϊ�Ļ���

������Ȼ���������ս������λ��ҵ��ʿ�Ա�ʾ������Ϊ��Ψһ���ܺ���˹�������Ĺ�˾����������Ϊ����Ϊѡ������ܻ�·��û�����⣬���һ�Ϊ�����Ӳ������������������Ҫ���ǣ���Ϊ�㹻��ֹ��Ϊ��Ӧ����һ�����ڡ���

�������ܻ�Ϊ�ĺ�������������������϶�����������ģ����Զ���ʻ���������Ӧ��������AI�ƾ����ʾ����Ϊ�ij���ij�̶ֳ���Ҳ������ʱ���������۲죬����������ϴ�ƵĽΣ��������������ε�����������������ںϷ����ͳ������ó���ʵ�Ѿ�û�����ˡ���

������Ҳ��ζ�ţ�һЩ����Ը���������·�ߣ������Լ��ĸ߶�Ʒ��ȥ����Ϊ�����ܻ����ԣ���Ȼ����ܻ���Ϊ�����������������������ȣ���Ȼ����������Щ������ѡ���ʸ�û�С������������У���Ϊ��Ϊ�������ѡ��֮һ��

������ΪҲǡ�ô��������������ܻ��ķֽ���ϡ���������һλ��ʿ��AI�ƾ���̹�У����ܼ�ʻ�������������ǵĹ�Ӧ����ϵ�ڣ��������Ҫ��Ѱ�µĺ���������ͳ���������������Ӳһ�塱����˶Թ�Ӧ�̻����ϳֿ���̬�ȡ���ǰ��������ٶȡ���Ϊ����չ�������������ж����ܼ�ʻ2022��֮��Ż�ʵ��һ���Ƚ��й�ģ�ı�����������Ҫ���߱߿���������ʿ�ƣ��������ǰٶȻ��ǻ�Ϊ���������ж���һ�ҵļ��������շ��������г����ڷ��ˣ��½����߶�������ռ䡣

������������һЩ��ҵ��PK�У�����Ϊ���ۺ�ʵ���Ƚ�ǿ����������Ӳ��ȫջ���������ϣ��Լ����̻�����������Ҹ�һЩ����ͷ���Զ���ʻ��ҵ��60�ֵĻ�����Ϊ�ܴ�70�֡������ɸ���AI�ƾ��硣

����������ĺ��������ǰѳ�����ȥ����Ȼ���ٺ�Ҳû�á���λ�Ϊ�����ջ�̫���ˡ��������뻪Ϊ̸������ij����Ա������AI�ƾ��磬��Ϊ�����м�����Ʒ�Ƶļӳ֣�������Ϊ�����Ҳ��ʼ�����ˡ�����ǰ����Ϊ������������˹SF5���������������������������С������һҹ֮�������ͷ������������Ϊ������ҵ���������������˹SF5�ij�����ˣ�����ʹ�뻪Ϊ�����������ǣ������к�������ġ���

�����Զ���ʻ������ʿ�����Ի�Ϊ�����Ҳ�е�������ϲ�����¡�����Ϊ�����̵Ļ�����٣������������Ŀڣ���Ϊ��Ӧ�̾������������ڵ���Ħ������ϣ����һ����Ӧ��Ħ���������������������ǡ���

���������ƣ��ֹ�Ӧ��ȱ����������������������һ��������̸�У�����������ǰ�Ķ����Ѿ���ʱ����Ϊ��������һ����ˣ���������������Կͻ�ʱ�����������Ϊ����ô���ģ�����ϣ������������������ij���ӿ��Dz���Ҫ���Ÿ��ҡ���

�����Ӹ����ķ����У���Ϊ���Լ������ơ������ܳ���ʱ������������ҵ������п��ܷ����ı��ʱ���ǻ�Ϊ����������ҵ�Դ��ڱ��������Ƿ������뼼��ƥ�����̬ս�ԣ����ܷ����Լ��ĺ����������Ǯ������оƬ��Ӳ�������ܷ�˳������Ϊ�����ߣ�����û�л��ᳬ����һ��Ҫ��δ���������г��Ĵ��֡�

�������������ס����������ɡ�����㡢������Ϊ������

�������������

- ���ְ���1120�����������һ������������¹���QQ

- ����GM���ֻ��Ц�dz������껶����

- ������һ���������������������

- ��«��11���к����ޡ�ħ��С���ӡ����������ϸ�������ѧϰ

- �������İ���˵˵����Ψ��������ô����������

- ɽ�ش�ֱ��Ȼ��֪ʶ�ܽᣨ��18��ɽ���Ĵ�ֱ��Ȼ���ף�

- �������ص�ίίԱ�����س������������������ְ

- ͬ��ȫ��������Բ����ǿ����

- �ղغ�����������10�״�����Ӣ�ľ������

- С�����������������¥��ɱ���38����ԭ��������Ŀ����ʹ

- �������������һ�����ĵ���

- ���ν������ݡ������̶��������״δ��켾����

- ��֪�����¡���ֻ�ϻ�

- �������ְ붮��ʹ�����ƳԷ������̲˿���֪��

- ��������

- СС˵����ɽ���������

- �������żҿ��������

- �μ�4�����ɶ��ײ����Σ���ѧ��������Ķ���������

- ��û�бȽϺõļ��似�ɣ��������������ļ��䷽����

- ���������ǵĺ���Ϊ�㵯�మ��������