王晋斌:美元和欧元在国际货币体系角色上的分化

曲谱网_:刘煜辉:中短期看国内面临艰巨的反通胀任务

刘煜辉:中短期看国内面临艰巨的反通胀任务

作者:刘煜辉

来源:中国宏观经济论坛 CMF

作者刘煜辉,中国社科院教授、首席经济学家

以下观点整理自刘煜辉在CMF宏观经济月度数据分析会(2021 年4月)(总第46期)上的发言

一、中短期要积极应对通货膨胀

今天的世界并不是群雄并立的结构,而是以中国和美国为两极的世界。2020年为了对冲疫情的冲击,中美都付出了巨大的政策资源。这其中,美国的财政赤字货币化(MMT)是罕见和颠覆性的,从中短期来看,会造成非常显著的通货膨胀压力。美国把财政货币赤字化从教科书理论直接变成了政策实践,且没有任何的政治摩擦。抛弃了“财政平衡”和“有限政府”,走向财政赤字货币化的意志非常果断和坚决。

从今往后,美债最后只有一个实质性的买家,就是美联储自己。这是一个很简单的事情,事实逻辑很清楚。美国今天不处于一个平和时间,所谓的全球帐户恒等式完全被颠覆了。平和时间美国经常项目逆差六七千亿美元,所谓平衡式主要靠两个循环支持,也就是之前的石油美元循环和后来的制造业美元循环,即以中国为枢纽建立的亚太全球供应链。今天美债要发的规模是多少?新冠疫情以来,从特朗普到拜登,目前已经过了两院审议的规模达5.9万亿,拜登提出的1.9万亿美元的新冠纾困法案刚通过不久,又提出2.3万亿基建计划,接下来肯定还有,因为这是一条不归路。我们在教科书里讲的财政平衡、3%财政赤字红线云云,已经失去了讨论的意义,那就是个遮羞布,被抛进了故纸堆。目前已经落地的规模达GDP的30%,那么3%的红线还有什么意义?未来加上2万亿就达到GDP的40%。这将造成巨大通货膨胀压力,通胀背后对应的是全球离岸美元信用流。

离岸美元信用流背后的支撑是两个轮子,去年是两个轮子高速转动。一个是美国央行,美联储印的是基础货币,把资产负债表规模从2019年低点3.8万亿扩大到目前的7.8万亿美元。个人感觉4月份美联储资产负债表规模大概率突破8万亿,今年年底可能指向十万亿以上。中国是第一个从疫情走出来的、唯一实现正增长的经济体,也采取了类似的举措。从政策上理解,是以习主席为核心的党中央的合理政治治理、中国制度优势的发挥。从经济上理解,也离不开刺激政策, 2020年中国投放了34万亿社会融资,宏观杠杆率也上升近30个百分点。这种双轮驱动造成的结果是明显的,无论是从工业周期品、到民生消费、社会服务、资产价格,都可以看到明显的货币超发。在美元信用本位体系下的全球化产业链的统治下,铸币权是他家的福利,美元是他家的,通胀是我们的,这是没办法的。在全球这个系统的分工中,恐怕我们得消化掉大部分。

认知通货膨胀,不仅要看数据,更要从行为上去判断通胀预期。包括看金融市场去年股票的表现,从美林投资时钟看股票结构,大家明显在通货膨胀上升周期中做配置。去年中国的“茅股票”情绪的升华都可以从这个角度理解。去年债券市场的熊市实际上也表明了通胀预期,中国的普通对购房的热情也表明了内心的焦虑。事实上,这些行为在经济学意义上都是通货膨胀的表现。

其次,通货膨胀在全球是非均质分布。今天全球的治权还是在西方,尽管形成了一个两极结构,但从根本上讲,要完成全球治权的变化,中国还需要三十年的奋斗,即“百年未有之变局”。今天基本经济结构的秩序还是美元信用本位,全球治权的核心从价值的角度理解就是铸币的权利。当前,西方国家和美国K型系统撕裂的情况下,西方走到今天,面临的问题背后就是马克思提出的,资本主义系统500年内在的基因,人与资本走向尖锐对立。也是21世纪资本论的皮凯蒂讲的资本收益R将劳动等其他要素收入g远远抛在身后,发散永远无法收敛,撕裂成一个K型系统。当下美国的撕裂是按照其系统的常规手段根本无法解决问题,有点走投无路,孤注一掷。从美债市场上看,当前无论是鲍威尔还是耶伦发表什么言论都不重要,因为他们更多是对金融市场心理层面的安慰,做好宏观政策预期管理,这是他们的工作职责。但现在的客观事实是,在财政赤字货币化的情况下,当下和未来的美债实际上只有美联储自己一个买家。因为当下整个世界经济的运行已经打破了全球宏观政策平衡的恒等式,这个恒等式不可能再成立。所谓平衡式主要靠两个循环支持,也就是之前的石油美元循环和后来的制造业美元循环,即以中国为枢纽建立的亚太全球供应链。中国一季度又增持了46亿美国国债,日本买了一百多亿,但这都不重要,因为美国一年国债的供给量是三万亿到五万亿美金的水平,和过去的六七千亿相比完全不是一个量级。因此,要完成财政支撑,未来美债市场只有一个买家,就是美联储自己。

在美元信用本位体系下的全球化产业链的统治下,铸币权是他家的福利,美元是他家的,通胀是我们的,这是没办法的。在全球产业链分工中,我国主要集中在生产端,资源端和要素端基本都在国外,这样形成的结构就是一个薅羊毛的分配结构,治权在美国的手里,美国主导分配的权利。目前,中国面对的宏观经济很明显就是通货膨胀,面对着通胀和反通胀的斗争,放在全球层面,带有一定的政治性去理解的话,它是一种“围剿”和“反围剿”的斗争。最近一年,特别最近半年,我们事实上一直在做反通胀的抗争。这个过程不是一两个回合或者一两个季度就能高下立判的,是一个长期的博弈。美元和美债代表着离岸美元信用流消长的状态,希望时间站在我们这一方,逐渐向有利于中国的一方偏离,希望看到美元的反弹,美债出现利率上升的压力。

从当前的博弈来看,中美没有分出胜负。前段时间,中国稍稍呈现了一些有利局面,但最近一两周,美债一定进入了强大的买力,但最近一周的美联储资产负债表数据还未公布,关于这个买力是谁还不能从数据上得到印证。从上一周金融市场的行为预感,在今年四月份结束以后,美联储的资产负债表的规模很有可能会突破8万亿。我国一直在努力,但这次的反通胀和历史上任何一次都不同。从我国调控总需求的政策力度来讲,整个自上而下的政治思维督导是很好的,包括碳排放、碳中和等一系列目标构筑的新发展格局,从政治上驱动经济的转型,对平台经济及资本的无序扩张的抑制,“十四五”规划中也不再设具体的经济成长的指标,以及房地产的“五条红线”,都是史无前例的,力度很大。但实际上通货膨胀压力仍然较大,从老百姓买房子的热情就知道内在对货币购买力的贬值预期。

二、在通胀博弈中,中国的对策

中短期看,中国处在与美国的博弈中,面临着通胀和反通胀、“围剿和反围剿”的长期博弈,要注意三个方面。

第一,中国的政策制定要保持自信稳定。之前把碳中和、碳达峰上升为习主席提出的新发展格局的关键目标,驱动中国经济从高速增长向高质量增长、效率增长,注入了强大的政策动力。在经济增长和收入分配的过程中,未来全球的方向是更加注重公平,特别是中国要作为一个全球的“样板”,在分配方向上要有自己的积极作为。目前中国具体措施的实施,包括“十四五”过程中不再提具体的经济指标已经体现了政策的自信和笃信。

第二,具体的政策在短期要非常注重降低政策执行的摩擦成本。有些政策的出发点确实是好的,但要注意到中国体制的特殊性。比如碳达峰、碳中和之前的供给侧结构性改革这些政策在具体执行中可能会出现一些变异,原本要转化为需求端转型的平滑过程,但部门各级和地方政府的官员可能在生产端和一些具体行为上出现行政化的一刀切,给短期供给和需求之间形成一个极大的错配,这给整个宏观经济的运行带来了巨大的摩擦成本和扰动。根据之前的经验,短期内,在总需求还很高或者边际变化平缓的情况下,因为生产端一刀切的限产、各地方政策执行的果决,给中国的原料成本短期释放出一个巨大的上升压力,短期内给宏观政策运行带来较大的困扰和冲击。现在,黑色商品螺纹钢已经涨到5200元,铁矿石涨到1200元,总需求在未来是边际下行的趋势,这也使得中国的工业周期品价格过高,给短期政策造成很大的困扰。因此,我们要减少当下政策执行的摩擦成本。

第三,加快人民币国际化。中国应对美国的财政赤字货币化,最重要的反制武器就是冲击美国信用本位体系。中国在这方面逐渐建立了坚实的基础条件。在亚太全球生产供应链同盟RECP中,中国已经变成了RECP生产同盟中净需求的提供者和创造者,可以看到中国对他们的贸易都是很显著的逆差。因为在RECP中,中国是一个枢纽,其他国家的经济增长某种程度上要看中国净需求的创造,所以某种程度上为人民币出海或者建立区域货币的中心地位奠定了一个很好的基础。如果美国毫无顾忌地印钞票,我们要考虑是否可以借助时机直接动摇美元信用本位的根基,比如中伊签署的25年长期的战略合作,其中重要的一点就是4000亿美金投资以人民币结算。反制美国财政赤字货币化,其中很重要的一个立足点就是驱动人民币国际化,比如强力推动数字货币,也是看到了今天全球形势,西方断然的财政赤字货币化方向,我们正在谋求形成一个反制的机制。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网曲谱网_:王晋斌:美元和欧元在国际货币体系角色上的分化

王晋斌:美元和欧元在国际货币体系角色上的分化

来源: 中国宏观经济论坛 CMF

作者:王晋斌

作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

我们认为,2020年新冠肺炎疫情的冲击,美元和欧元在国际货币体系角色上出现了分化。美国经常账户巨大的逆差和金融账户巨大的盈余(负头寸)表明,美国在扮演全球风险资本家的道路上越走越远;欧元经常账户顺差和首次出现金融账户赤字(正头寸)表明,欧元更多的依靠经常账户融资来对外进行投资,欧元区不是全球风险资本家。从这个角度来说,美欧货币政策外溢性存在显著的不对称性:与过去相比,美联储货币政策的外溢性会更加强于欧洲央行货币政策对全球的外溢性。

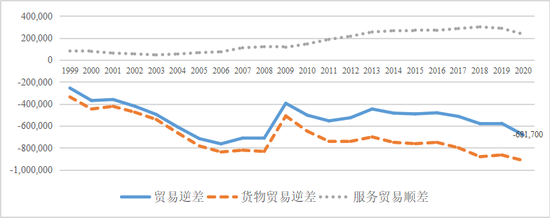

从美国经常账户的顺逆差来看,2015-2019年美国服务业贸易顺差大约能抵补美国货物贸易逆差的35%,2020年这一比例下降到25.5%。2020年美国一方面在激进财政政策刺激下,另一方面在疫情约束生产能力释放的背景下,对外货物贸易逆差创历史新高,达到了9155.7亿美元。2020年美国对外服务贸易顺差的下降和货物贸易逆差的增长,导致了美国经常账户逆差高达6817亿美元,贸易逆差总量上仅次于次贷危机之前的2015-2016年和次贷危机爆发时期的2017-2018年,这4年美国贸易逆差都超过了7000亿美元。与2019年相比,2020年的贸易逆差增加了1048.4亿美元。

图1、美国经常账户顺逆差的变化(百万美元)

数据来源:BEA, Table 1. U.S. International Trade in Goods and Services.

2020年美国对外贸易近7000亿美元的贸易逆差说明了,在美联储“爆表”的同时,通过贸易有大量的美元通过贸易渠道流出美国,流向对美国有贸易顺差的经济体。

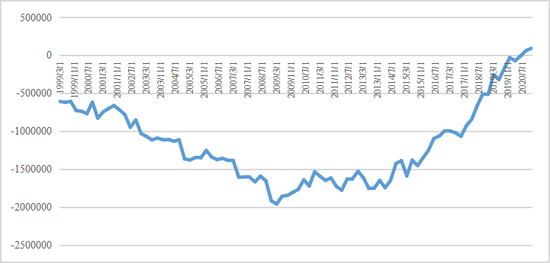

从金融账户来看,1999年美国净国际投资头寸大约-1万亿美元,次贷危机爆发之前的2007年也只有-1.28万亿美元。次贷危机爆发后,美国净国际投资头寸的绝对值迅速扩大。2008年达到-3.99万亿美元,2020年高达14.09万亿美元。次贷危机之后的十来年,美国净国际投资头寸增加了大约-10万亿美元,这相当于美国金融账户从全世界多借入了10万亿美元。

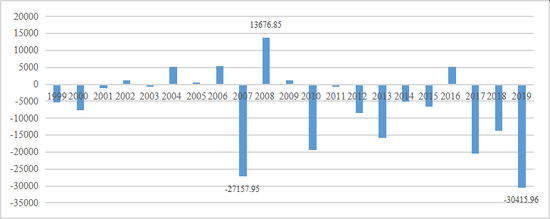

从历年的变化来看,图2给出了1999年以来美国净国际投资头寸的年度变化情况。可以看出,除了2016年以外,2010年之后美国净国际投资头寸的年度变化基本都是负值。尤其值得关注的是,2019-2020年,美国净国际投资头寸变化量高达-3.04万亿美元,创历史新高。相当于1年的时间里美国的金融账户从全世界净借入了3.04万亿美元。

图2、美国净国际投资头寸的年度变化(亿美元)

数据来源:BEA, Table 1.1. U.S. Net International Investment Position at the End of the Period.

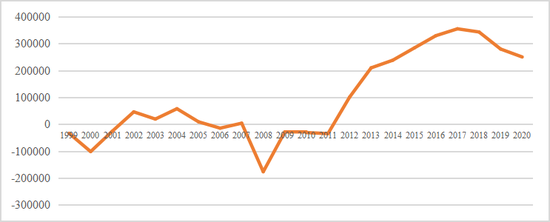

欧元区表现出了不一样的情形。从欧元区的贸易顺差来看,2019年欧元区贸易顺差2800亿欧元,占欧元区GDP的2.3%,2020年欧元区顺差依然高达2500亿欧元,占欧元区GDP的2.2%(图3)。2020年欧元区的贸易顺差主要来自英国和美国,顺差来源非常集中,来自英国和美国的顺差分别占欧元区贸易顺差的60.4%和31.6%。因此,从经常账户来说,欧元区并没有净输出欧元。

图3、欧元区经常账户顺逆差(百万欧元)

数据来源:ECB。

从金融账户来说,2020年欧元区的净国际投资头寸超过910亿欧元,占欧元区GDP的0.8%(图4)。因此,欧元区是经常账户顺差+金融账户逆差,但经常账户顺差的数量要大于金融账户的逆差(净头寸为正)。从2020年4季度来看,欧元区直接投资资产中的44%投资在美英,直接投资中负债的46%来自美英。组合投资中资产的56%在美英(英国16%、美国40%),其中股票组合中的47%投资在美国,10%投资的英国;债务证券中的55%投资在美英。组合投资中负债的40%来自美英,其中股票和债务证券来自美英的比例分别为52%和24%。因此,相对于股权投资,欧元区债务证券对美英投资者的吸引力不及股权对美英投资者的吸引力。

图4、欧元区国际投资净头寸(季度数据,单位:百万欧元)

数据来源:ECB。

从1999年以来欧元区国际投资净头寸变化的趋势来看,2020年疫情冲击使得欧元区金融账户发生了一个重要的改变:从2020年3季度开始欧元区的国际投资净头寸变成了正值,2020年4季度的数额达到了911.2亿欧元。欧元区开始进入了对外投资大于外国在欧元区投资的时期,这也说明欧元区的疫情反复影响了国际投资者对欧元区的投资情绪。从长期趋势来看,差不多从2013年开始,欧元区金融账户净头寸的变化清晰的显示了,外国投资者对欧元区的投资和欧元区对外投资之间的差距有明显的缩小趋势,这说明欧元区在全球经济中的投资吸引力有明显的下降趋势。

从经常账户和金融账户的资金来说,欧元区还是很稳健的。经常账户盈余远大于金融账户赤字,这为欧元区对外投资提供了经常账户的融资支持。因此,可以判断,2020年欧洲央行大规模的爆表,基本有两个结果:第一、欧洲央行增发的欧元基本留在了欧元区,对其他经济体的溢出效应并不大;第二、欧元短期资本流出基本的大约50%是流向美英,依靠美英发达的金融体系再进一步进入国际资金循环。

可见,2020年新冠肺炎疫情的冲击,美元和欧元在国际货币体系角色上出现了分化。美国经常账户巨大的逆差和金融账户巨大的盈余(负头寸)表明,美国在扮演全球风险资本家的道路上越走越远;欧元经常账户顺差和首次出现金融账户赤字(正头寸)表明,欧元更多的依靠经常账户融资来对外进行投资,欧元区不是全球风险资本家。从这个角度来说,美欧货币政策外溢性存在显著的不对称性:与过去相比,美联储货币政策调整的外溢性会更加强于欧洲央行货币政策对全球的外溢性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网曲谱网_:银保监会:公众人物不得为未其使用过的商品或者未接受过的服务作推荐、证明

关于警惕明星代言金融产品风险的提示

近年来,随着网络技术的迅猛发展,各类互联网平台及理财投资产品层出不穷,一些机构邀请明星代言推广或站台,存在过度宣传、承诺高额回报、误导性宣传等问题,严重损害了金融消费者合法权益。为此,中国银保监会消费者权益保护局发布2021年第二期风险提示,提醒金融消费者要理性看待明星代言,做到“三看一防止”,切实防范金融陷阱。

一、认清明星代言金融产品可能存在的风险

金融产品信息不对称性高、专业性强,代言人自身如果没有辨别代言产品资质、不了解产品风险,可能产生宣传误导风险。目前,明星为各类互联网平台或金融产品代言种类繁多,常见模式大致有以下五种:一是为P2P平台代言。近年已有明星代言的平台爆雷,导致参与者资金受损。二是代言涉嫌非法集资的产品。如“中晋系”集资诈骗案已导致万余名投资者遭受资金损失。三是为互联网金融平台代言。网络平台操作更便捷,但也容易存在风险提示、投保告知不充分等问题,消费者切忌因明星代言而忽略风险告知事项。四是为金融产品、平台站台。如“泛亚有色”曾邀请某学者出席活动,利用名人光环对公众造成消费误导。五是为银行保险机构某类产品或整体品牌代言。如明星担任银行信用卡推广大使或宣传大使。

此外,部分粉丝无底线追星,为明星集资打榜等不理智追星行为也被不法分子利用,导致一些集资乱象。还有的利用名人效应过度营销宣传诱导过度消费和超前消费,有可能引发过度负债、暴力催收等问题。

二、“三看一防止”避开金融陷阱

消费者选择金融产品或服务时,不可盲信明星代言,应理性对待“明星代言”的产品或服务,做到“三看一防止”。

一看机构是否取得相应资质。金融行业属于特许经营行业,不得无证经营或超范围经营金融业务。消费者应选择有相应金融业务资质的正规机构、正规渠道获取金融服务。可以登录金融监管部门网站、行业协会网站查询机构有关信息,或者向当地金融监管单位核实机构资质。

二看产品是否符合自身需求和风险承受能力。消费者购买金融产品时,要了解产品类型、条款、风险等级、告知警示等重要信息,根据自身需求和风险承受能力选择适当的金融产品。要坚持理性投资、价值投资,不宜一味追求赚“快钱”,更要摒弃一夜暴富观念。

三看收益是否合理。投资理财风险和收益并存,消费者面对营销宣传时,要重点关注是否如实地披露了风险和收益,以防被误导或欺诈。对承诺高于平均收益率的金融产品要小心谨慎,不要轻信高回报无风险等虚假宣传。

四要防止过度借贷。理性看待借贷消费、理财投资等广告宣传,保持理性金融观念,不盲目跟风消费、借贷和投资。青少年尤其要对粉丝应援、借贷追星、集资追星等行为保持理智,谨防陷入非法集资等金融陷阱。

三、代言人和金融产品供给主体应依法合规履行责任

金融产品供给主体应按照《关于进一步规范金融营销宣传行为的通知》要求,切实规范本机构及合作方的金融营销宣传行为,未取得相应金融业务资质的市场经营主体,不得开展与该金融业务相关的营销宣传活动;不得以欺诈或引人误解的方式对金融产品或金融服务进行营销宣传;不得对资产管理产品未来效果、收益或相关情况做出保证性承诺,不得明示或暗示保本、无风险或保收益。

明星等公众人物代言,应当遵守《中华人民共和国广告法》等法律法规,不得为其未使用过的商品或者未接受过的服务作推荐、证明,不得明知或者应知广告虚假仍作推荐、证明。接受代言前,应当查验所代言机构是否具有合法资质,所代言产品和服务是否内容真实、符合监管要求。

曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱