被银保监会警示风险 哪些明星曾代言非法金融产品?

曲谱网_:被银保监会警示风险 哪些明星曾代言非法金融产品?

来源:金融观察团

4月22日,银保监会在官网发布《关于警惕明星代言金融产品风险的提示》,提醒金融消费者要理性看待明星代言,做到“三看一防止”,切实防范金融陷阱。

银保监会指出,近年来,随着网络技术的迅猛发展,各类互联网平台及理财投资产品层出不穷,一些机构邀请明星代言推广或站台,存在过度宣传、承诺高额回报、误导性宣传等问题,严重损害了金融消费者合法权益。为此,中国银保监会消费者权益保护局发布2021年第二期风险提示,提醒金融消费者要理性看待明星代言,做到“三看一防止”,切实防范金融陷阱。

银保监会强调,要

一、认清明星代言金融产品可能存在的风险

金融产品信息不对称性高、专业性强,代言人自身如果没有辨别代言产品资质、不了解产品风险,可能产生宣传误导风险。目前,明星为各类互联网平台或金融产品代言种类繁多,常见模式大致有以下五种:一是为P2P平台代言。近年已有明星代言的平台爆雷,导致参与者资金受损。二是代言涉嫌非法集资的产品。如“中晋系”集资诈骗案已导致万余名投资者遭受资金损失。三是为互联网金融平台代言。网络平台操作更便捷,但也容易存在风险提示、投保告知不充分等问题,消费者切忌因明星代言而忽略风险告知事项。四是为金融产品、平台站台。如“泛亚有色”曾邀请某学者出席活动,利用名人光环对公众造成消费误导。五是为银行保险机构某类产品或整体品牌代言。如明星担任银行信用卡推广大使或宣传大使。

此外,部分粉丝无底线追星,为明星集资打榜等不理智追星行为也被不法分子利用,导致一些集资乱象。还有的利用名人效应过度营销宣传诱导过度消费和超前消费,有可能引发过度负债、暴力催收等问题。

二、“三看一防止”避开金融陷阱

消费者选择金融产品或服务时,不可盲信明星代言,应理性对待“明星代言”的产品或服务,做到“三看一防止”。

一看机构是否取得相应资质。金融行业属于特许经营行业,不得无证经营或超范围经营金融业务。消费者应选择有相应金融业务资质的正规机构、正规渠道获取金融服务。可以登录金融监管部门网站、行业协会网站查询机构有关信息,或者向当地金融监管单位核实机构资质。

二看产品是否符合自身需求和风险承受能力。消费者购买金融产品时,要了解产品类型、条款、风险等级、告知警示等重要信息,根据自身需求和风险承受能力选择适当的金融产品。要坚持理性投资、价值投资,不宜一味追求赚“快钱”,更要摒弃一夜暴富观念。

三看收益是否合理。投资理财风险和收益并存,消费者面对营销宣传时,要重点关注是否如实地披露了风险和收益,以防被误导或欺诈。对承诺高于平均收益率的金融产品要小心谨慎,不要轻信高回报无风险等虚假宣传。

四要防止过度借贷。理性看待借贷消费、理财投资等广告宣传,保持理性金融观念,不盲目跟风消费、借贷和投资。青少年尤其要对粉丝应援、借贷追星、集资追星等行为保持理智,谨防陷入非法集资等金融陷阱。

三、代言人和金融产品供给主体应依法合规履行责任

金融产品供给主体应按照《关于进一步规范金融营销宣传行为的通知》要求,切实规范本机构及合作方的金融营销宣传行为,未取得相应金融业务资质的市场经营主体,不得开展与该金融业务相关的营销宣传活动;不得以欺诈或引人误解的方式对金融产品或金融服务进行营销宣传;不得对资产管理产品未来效果、收益或相关情况做出保证性承诺,不得明示或暗示保本、无风险或保收益。

明星等公众人物代言,应当遵守《中华人民共和国广告法》等法律法规,不得为其未使用过的商品或者未接受过的服务作推荐、证明,不得明知或者应知广告虚假仍作推荐、证明。接受代言前,应当查验所代言机构是否具有合法资质,所代言产品和服务是否内容真实、符合监管要求。

明星站台P2P,已经是个很老的话题,靠着明星的吸粉效应,这些非法集资平台卷走了数十万人的血汗钱。早在2015年互联网金融野蛮生长时,金融观察团就多次梳理为问题理财平台站台的明星们(旧文传送门:数十位大牌明星为互金企业站台 炳恒集团等五家“爆雷”、鑫琦资产陷危机“皇阿玛”有点烦 扒一扒哪些明星代言了P2P?)。今天,借着银保监会的风险提示,我们就把去年因汪涵老师代言爱钱进暴雷的老文章,再次分享给大家(那些年,为“出事儿”理财平台站台过的明星们)

1

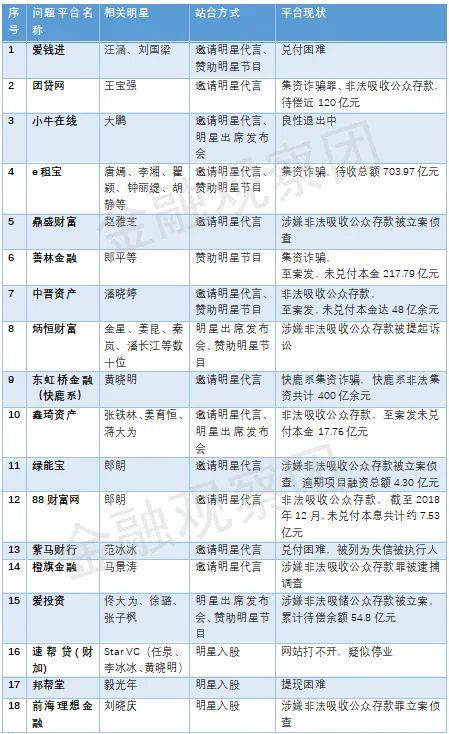

18家平台涉及30多位明星 站台方式有四种

据金融观察团不完全统计,2015年至今,至少有30多位明星为18家问题平台站过台。但站台方式不局限在代言,我们还总结出赞助节目、入股、出席发布会等其他三种方式。具体梳理表格如下:

(注意,这里的明星,主要指娱乐圈,专家学者不在统计范围内。)

(注意,这里的明星,主要指娱乐圈,专家学者不在统计范围内。)方式一:明星担任代言人

邀请明星担任代言人是互金平台最常用的方式,虽然称呼上有差异,但本质上都是一种代言行为。采用这种方式的平台多达11家。

值得注意的是,爱钱进的代言人,除了汪涵还有乒乓球主教练刘国梁。

2020年5月9日晚,小牛在线突然公布“平台网贷业务良性退出公告”。而在2016年,小牛在线正式签约“10亿导演”大鹏董成鹏作为品牌代言人。其于2013年6月正式上线运营,累计成交超过1171亿元,累计注册人数超过607万人。

2019年5月25日,鼎盛盈通涉嫌非法吸收公众存款案已由北京市公安局房山分局立案侦查。2015年7月31日,赵雅芝作为鼎盛财富的品牌形象大使还曾助阵“妈妈贷”。

2015年9月1日,唐嫣、李湘、瞿颖、钟丽缇、胡静5位女明星纷纷发微博称,缪斯时代来了,为e租宝为9月10日上线缪斯时代而做营销。

非法集资平台快鹿集团旗下的东虹桥金融,则曾邀请黄晓明担任明星合伙人。在东虹桥金融的官方微博上,多次出现以黄晓明代言为主题的宣传。

中晋资产的明星合伙人是“九球天后”潘晓婷。鑫琦资产热衷于与娱乐圈人士捆绑宣传,形象大使就是曾饰演《还珠格格》的“皇阿玛”张铁林。

2015年6月16日,在绿能宝“峰汇”上,国际钢琴巨星郎朗正式被授予绿能宝品牌形象大使。2017年4月,绿能宝出现兑付危机,随后的7月7日,苏州工业园区公安分局就绿能宝涉嫌非法吸收公众存款立案侦查。创始人彭小峰被批准逮捕。

此外,郎朗还在2015年4月,成为88财富母公司中科创集团代言人。而中科创集团创始人张伟曾对外介绍,中科创集团累计管理资产规模312亿元,已为超过76家港股及A股上市公司提供服务。警方称,张伟等涉黑犯罪集团通过架设“88财富网”网络融资平台,虚构投资项目,非法吸收公众存款,获得巨额资金后再用于高息放贷牟利,并采取摆场收数、非法拘禁、寻衅滋事等暴力手段逼迫催收。

2015年10月底,紫马财行签约范冰冰担任企业形象大使。2015年6月4日,马景涛签约橙旗金融,成为公益形象大使。

2019年3月27日,团贷网实控人唐某、张某主动向东莞市公安局投案,待偿金额118.9亿、出借人数达22.2万的“团贷网”出事。团贷网曾邀请王宝强出任其首席体验官。

方式二:赞助明星节目

除了代言,还有至少6家平台通过冠名、赞助、植入节目的方式,吸引投资人。

除了邀请明星做代言人,爱钱进还曾在多部热播剧中做了植入广告,如《老九门》《醉玲珑》《楚乔传》《那年花开月正圆》等等。

炳恒财富赞助了东方卫视的节目《金星秀》。除此之外,炳恒集团赞助的活动还包括《广场大民星》节目、《2015姜昆相声巡演-上海站》、BIGBANG2015年世界巡演“BIGBANG 2015 WORLD TOUR ”中2015年6月21日的上海站演唱会、华谊ELLE之夜等。

中晋资产则冠名赞助上海知名相亲节目“相约”。“相约星期六”被称为上海的“大爷大妈们”周末必看的一个“国民节目”。这个已经有十几年历史的口碑节目使中晋从某种程度上获得了上海本地中老年阶层的熟识度。有分析人士指出,中晋一案中,大批老年人“踩雷”,其中60岁以上的投资人就超过2万,跟此或许有关。

2016年3月7日晚,P2P平台爱投资冠名广东卫视财经类栏目《财经郎眼》。该节目主持人为知名经济学家郎咸平。

e租宝冠名过《音乐大师课》、“上海游艇节”慈善晚宴、《你好菜鸟!》等众多真人秀和知名节目。

善林金融因赞助女排出名,常亮相各大广告牌,拉来政协委员站台。

方式三:明星入股

在互联网金融野蛮生长的2015年,平台邀请明星直接入股也成为常见的炒作方式,至少有3家问题平台有明星入股。

2015年4月15日,速帮贷(财加)日前宣布获得了由任泉领衔的Star VC战略投资。

2015年4月27日,《中国好声音2》中的组合“毅光年”宣布投资P2P平台邦帮堂,平台称投资金额达千万人民币。

2015年8月,前海理想金融完成公司股权变更登记。工商登记资料显示,刘晓庆控制的上海市刘晓庆文化传播有限公司成为股东之一,该公司出资500万,出资比例为5%,为前海理想金融的第六大股东。

方式四:明星出席发布会

除上述三种方式,明星以代言人身份或单纯出席发布会也是常见的站台方式。

例如,2016年1月13日,炳恒集团举办“超越梦想?一起飞”主题年会,演员陈坤和潘长江发去视频祝福。杨洪基、周传雄、陈志朋等明星嘉宾空降现场表演。2015年的年会更是被媒体形容为“星光灿烂”,歌手罗中旭到场表演,姜昆、师胜杰、杨洪基、蔡明、菅韧姿、秦岚等二十多位演艺界人士都发去了祝福。

2015年鑫琦资产年会上,邀请了上海电视台主持人程雷、台湾歌手姜育恒、歌手蒋大为等为其站台。

2015年2月3日,爱投资举办发布会,佟大为、徐璐、张子枫三位不同年龄段的演员到场助阵,表达了对这一平台的赞赏。

值得注意的是,还有不少专家、学者为非法集资平台站台。例如,贝米钱包拉上了《罗辑思维》节目主讲人罗振宇和财经作家吴晓波。其中,罗振宇曾和贝米钱包联合推出书籍套盒《送给现在和未来的有钱人》。2019年11月,据警方公告,贝米钱包创始人、CEO等5名犯罪嫌疑人已被依法采取刑事强制措施。

如今,银保监会针对明星代言金融产品进行了风险提示,代言要承担法律责任,乱代言、夸大收益弱化风险的行为有望得到遏制,消费者权益将得到保障。

*声明:金融观察团登载此文出于传递更多信息之目的,不构成任何建议。

End

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网曲谱网_:药茅雄风不再:股价连跌背后 恒瑞医药麻醉药收入下滑费用高企

“药茅”雄风不再?股价连跌背后,麻醉药收入下滑费用高企丨公司汇

自2018年起,恒瑞医药“三费”便处于持续攀升态势。2020年,该公司销售费用达98亿元,已逼近百亿关口

《投资时报》研究员王子西

一波未平,一波又起。

近日,江苏恒瑞医药股份有限公司(下称恒瑞医药,600276.SH)股价连续下跌。截至4月21日,其股价最低跌至79.31元/股(不复权,下同),较今年峰值116.87元/股,下挫超30%。

而在此之前,恒瑞医药消息面频出。4月12日,财政部发布公告称,对19家医药企业做出行政处罚,恒瑞医药名列其中。其所涉及的问题包括:2018年以非本公司发生的机票等报销专家讲课费、点评费等;以非本公司发生的机票及广告费等发票列支员工福利奖励支出等。存在问题所涉及金额共计约420万元。

另外有业内人士表示,第五批国家药品集采因注射剂品种较多,或对恒瑞医药影响较大。

对此,恒瑞医药董事长周云曙在4月21日召开的业绩说明会上称,国家第五批集采对公司业绩会有一定影响。目前第五批集采尚未报量完毕,公司部分产品还在一致性评价审评中,如果中标会有一定降价风险,但也有新产品可通过集采放量销售。本次集采对上市公司影响到底如何,尚待集采“落地”一段时间后方能看出。

2020年恒瑞医药业绩表现中规中矩,其营收、归母净利润虽录得277.35亿元、63.28亿元,但增速均不及上年。此外,其麻醉药物收入达45.91亿元,同比下降16.63%,在各产品类别中收入增速“垫底”。且该公司各项费用仍然延续上升态势,其中销售费用已经接近百亿元。而其“三费”合计约为178.58亿元,占总营收比重约为65%。

时至2021年一季度,其高费用问题仍在延续。同时,该公司销售毛利率、净利率录得86.86%、21.59%,较年初分别减少1.07、1.16个百分点。

截至2021年4月21日,恒瑞医药收于83.18元/股,总市值4435亿元。

恒瑞医药近半年股价走势(元/股)

数据来源:Wind

麻醉药物收入下滑

公开资料显示,恒瑞医药是国内知名的抗肿瘤药、手术用药和造影剂的研究和生产基地之一,其产品涵盖抗肿瘤药、手术麻醉类用药、特色输液、造影剂和心血管药等众多领域。年报数据显示,2020年,恒瑞医药实现营收和归母净利润分别为277.35亿元、63.28亿元,同比增长19.09%、18.78%。同期,其计提股权激励费用3.32亿元,如若剔除此部分费用,归母净利润则较上年增长20.45%。

事实上,即便不考虑计提股权激励费用影响,相比2019年营收、归母净利润分别实现的33.70%、31.05%增速,其2020年的业绩表现也并不十分亮眼。

分产品来看,恒瑞医药抗肿瘤药物录得收入152.68亿元,同比增长44.37%。造影剂、其他产品的收入分别为36.30亿元、41.23亿元,同比增长12.40%、4.78%。显然,抗肿瘤药物的收入增速仍拔头筹,而麻醉药物录得营收45.91亿元,同比下降16.63%,收入增速“垫底”。

另据Wind数据显示,截至2020年末,恒瑞医药销售毛利率为87.93%,较上年微增0.44个百分点;销售净利率为22.75%,较上年下降0.12个百分点。值得注意的是,虽然其整体毛利率有所增加,但营收贡献最大的抗肿瘤药物毛利率录得93.35%,较上年减少0.62个百分点;与同行业同领域产品相比,毛利率落后1.15个百分点。

《投资时报》研究员注意到,2020年,该公司药品集中招标采购中涉及产品包括注射用卡瑞利珠单抗、注射用紫杉醇(白蛋白结合型,中标价格分别为1.98万元/瓶、780元/瓶。报告期内,注射用卡瑞利珠单抗产销量分别为57.38万瓶、30.69万瓶,但医疗机构采购量并不大,只有31441瓶,占比约为一成左右。注射用紫杉醇(白蛋白结合型)产销量分别为199.89万瓶、180.25万瓶,其中医疗机构采购量约100.50万瓶,占比55.75%,而相对于2019年中标价2500元至3280元,注射用紫杉醇中标价已降七成左右。

而截至2021年一季度末,该公司销售毛利率、净利率均有下滑,录得86.86%、21.59%,较年初分别减少1.07、1.16个百分点。本次集采到底会对其利润、毛利率等影响如何,还待时日观察。

销售费用接近百亿

此外,恒瑞医药费用问题也一直受外界关注。除计提股权激励费用影响利润外,该公司费用持续较高,也是“侵占”其部分利润空间的一大因素。

从年度数据来看,2020年,恒瑞医药销售费用、管理费用、研发费用依次为98.03亿元、30.67亿元、49.89亿元,同比增加14.99%、36.83%和28.04%。具体来看,其销售费用不仅逼近百亿元,且销售费用率达到35.34%,占总营收比例超三成;管理费用率、研发费用率则分别为11.06%、17.99%。“三费”合计约为178.58亿元,占总营收的比例约为65%。

如若拉长时间线来看,2018年至今,其“三费”便处于持续攀升态势。2018年、2019年,该公司销售费用率分别为37.11%、36.61%;研发费用率则为15.33%、16.73%。近三年来看,恒瑞医药销售费用率始终未下35%关口。

时至2021年一季度,该公司高费用问题仍在延续。截至2021年3月31日,恒瑞医药销售费用、管理费用、研发费用依次为23.30亿元、6.29亿元、13.16亿元,较上年同期均有增长,其中研发费用同比大增62.26%。

恒瑞医药近年费用率情况

数据来源:Wind

曲谱网曲谱网_:小而美的轻医美赛道 为何吸引众多机构资金入场做多?

来源:?英才杂志

(002762.SZ)近日在二级市场连续拉出11只涨停板,惊掉市场一众投资者下巴。

要知道金发拉比主营业务是儿童服装行业,竞争激烈,业务拓展很是辛苦,多年业绩没有增长,却因为入股韩妃医院粘上了“轻医美”概念,市值也在短短两个星期翻了一倍有余。

除此之外,近两年轻医美板块跑出了多只大牛股,前有(300896.SZ)、(688363.SH),后有(000963.SZ)、(002612.SZ)、金发拉比等一众公司。

轻医美行业吸引一众资金入场做多,到底是有什么魔力?

小而美

轻医美行业规模成长速度快,行业中龙头企业具有先发优势。

中国医疗美容2020年市场规模1975亿元,同比增长11.6%(疫情因素影响)。因为国内医美渗透率仅仅只有3.6%,与美国、日本、韩国的10-20%渗透率相比有很大差距,因此整体市场扩容空间巨大。预计2025年整体医美市场的规模达到4000亿,2020年-2025年CAGR为15%,增速有所提升。

医美行业分为手术类医美(重整形)和非手术类医美(轻医美),轻医美主要以注射、超声、激光等项目为主。相较于手术类的医疗美容项目,轻医美具有单价低、创伤小、风险小的优势,市场接受度更高,轻医美用户2020年突破1500万,轻医美规模突破1200亿元。

其中注射类的轻医美产品市场接受度更高,增长最快,被爆炒的上市公司都处于这个赛道之中。

注射类轻医美2020年市场规模为300亿元,未来5年年复合增长率有望达到25%。注射类医美产品以玻尿酸和肉毒素注射为主,两种产品占比达95%以上,其他产品占比极低。其中,玻尿酸产品占比达66%,肉毒素产品占比达30%。

2020年玻尿酸上游出厂规模50亿,华东医药、爱美客、华熙生物的产品都是在这个细分赛道里,是不是跟很多投资者想象的不太一样,目前上游市场空间其实并不大,但成长速度快,未来行业规模有望每年以25%速度扩张,2025年玻尿酸出厂规模将达到150亿,5年时间成长3倍,是一个小而美的赛道。

成长速度快是吸引资金进入的真实原因,但是大部分公司还是以概念为主,产品放量的企业少,下面重点分析一下各个公司的产品。

2019年全球玻尿酸注射填充剂行业中,企业市占率排名分别为韩国LG伊婉(23%)、美国艾尔建(20%)、瑞典Q-MED(15%)、爱美客(14%)、华熙生物(8%)、韩国Humedix(7.6%)、昊海生物(6%)和其他公司(7.5%)。

产品价格没有固定区间,基本上在300元/ml-18000元/ml,价格跨度大,但产品同质化严重。嗨体是唯一一个被国家批准上市的颈部除皱产品。目前中国市场被批准上市的玻尿酸产品一共有39款,已上市36款,国产产品有21款,主要集中在爱美客、华熙生物和手中。因为玻尿酸注射类产品都属于3类医疗器械产品,需要3-5年审批期,因此,目前上市的产品具有一定先发优势。但不同于上面三家公司,华东医药另辟蹊径,以“收购+代理”方式加速减少研发审批期,快速进入医美市场。

除此之外,肉毒素市场也值得关注,因为目前市面上合规的肉毒素产品只有4家,分别是国产兰州生物生产的“衡力”、美国“保妥适”、美国“丽舒妥”、韩国“乐提葆”,国内上市企业也开始布局肉毒素产品,主要方式为与国外成熟企业合作备案审批销售的模式,比如爱美客和Hunos合作的橙毒、华东医药与Jetema合作的蓝毒、华熙生物与Medytox合作的粉毒,目前大都处于备案期,等到上市还需要很长一段路。肉毒素属于毒性药品,肉毒素产品上市要经过严格审批,要经过一、二、三期临床试验,审批期长达8-10年,逻辑跟玻尿酸市场类似,行业依然会构建高毛利壁垒。

估值高企

短期看行业是一个蓝海,但是从超长期动态去观察,整个行业将会是红海一片,目前上市公司整体估值偏高。

爱美客:国内医美行业龙头,注射类玻尿酸领先企业。

2020年营收7.09亿元,其中注射类玻尿酸产品营收7亿元,占比达98%,化妆品和面部埋直线处于研发阶段,并未开始放量。注射类玻尿酸产品上市的有逸美、宝尼达、爱芙莱、嗨体、逸美一加一,整体毛利率都在90%以上。

其中重点说一下嗨体,嗨体是国内唯一一家被批准上市的颈部祛纹除皱产品,市场中暂时没有其他竞品,出现了短暂的垄断性,并且年增速在70%以上,嗨体的单价成本在25元,出厂售价300元,超高的毛利率。测算嗨体单品2020年营收3.8亿元,占整体营收超过50%,也可以这么说,现在爱美客的估值是靠嗨体支撑的。

从其他的产品线上来看,宝尼达走高端市场,出厂售价单价在2000元左右,销量还处于稳步增长的阶段。逸美、爱芙莱、逸美一加一走中低端为主,出厂销售单价在300-1000元之间,不过颓势已现,出厂价格开始下跌。主要还是因为产品同质化较为严重,嗨体的爆发不能掩盖其他产品的疲软走势。

因为正处于行业爆发阶段,所以这些可能不会成为问题,公司产品线的丰富和产品的迭代会掩盖掉本质问题,但是要时刻保持警惕。公司的优势在于行业内强大的研发优势,研发能带动先发优势,但也仅仅于此。

华熙生物:全球最大生物质酸原料产品公司。

公司主营业务是功能性护肤品、原料产品、医疗终端产品。2020年总营收26.33亿元,其中功能性护肤品营业收入为13.46亿元,原料产品营收7亿元,医疗终端产品营收5.8亿元。华熙生物是玻尿酸原料产品起家,逐步向中游医美注射类产品和化妆品延伸,品类多。华熙生物的优势在渠道积累,短期来看爱美客有聚焦主业的优势,但是长期来看,竞争压力的增大,将会压缩爱美客的高毛利,相对来说,华熙生物会更稳定。

华东医药:中国免疫抑制剂药物龙头,品种最全、产销量最大的器官移植和糖尿病药物企业。

目前开始向医美行业拓展,由经销商向产品供应商转型。2018年收购英国医美公司Sinclair全部股权,布局长效微球、玻尿酸及面部提拉埋线等产品。2019年入股美国R2,布局冷冻祛斑和美白相关器械等等。一系列布局之后,目前开发产品包括玻尿酸、少女针(抢占玻尿酸市场,2021年获批上市)、埋置线(将在2023年获批)、肉毒素(将在2025年获批)、利拉鲁肽注射液(将在2022年获批)等,属于轻医美全产业链布局,未来华东医药最具潜力。但是因为华东医药原先主营业务盘子较大,轻医美行业是否对华东医药业绩拉动程度还需要继续探讨。

现在的医美上市企业估值并不便宜,所以投资要谨慎。

梳理行业后,可以得知玻尿酸行业并不是一个蓝海市场,而是一个受人为因素(政府审批)影响构建的多寡头市场,这也是市场上产品高毛利的主要原因,但这是暂时的。

因为受益于市场的快速扩张,市场中的各个企业之间不存在很强的竞争压力,共同繁荣,跑马圈地成了行业内的主旋律,当下的市场确实是小而美的市场,因为一切都在发展的初期。

医美行业当前处于现在处于高额利润的状态,长期来看这种状态是不可持续的。当前的高毛利决定了市场上会越来越多的企业进入,竞争压力越来越大。而且不会像创新药行业一样具有技术垄断性,政策垄断性。行业的未来只能是拼价格、拼渠道,因此,市场上最终谁能跑出来是不确定的。

趣快排SEO声明:趣快排SEO网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表趣快排SEO立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱