“艾芬事件”后跌超千亿 爱尔眼科借一季报筑底

本网讯_:“艾芬事件”后跌超千亿 爱尔眼科借一季报筑底

:“艾芬事件”后跌超千亿 借一季报筑底?

过去的一年,爱尔眼科经历了大落大起。

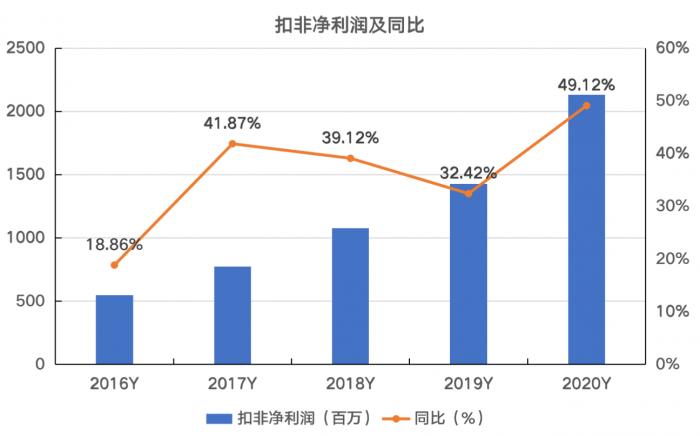

4月23日,爱尔眼科(300015.SZ)发布2020年年报及2021年一季度财报,年报显示,公司全年实现收入119.12亿元,同比增长19.24%,实现扣非净利润21.31亿元,同比增长49.12%。

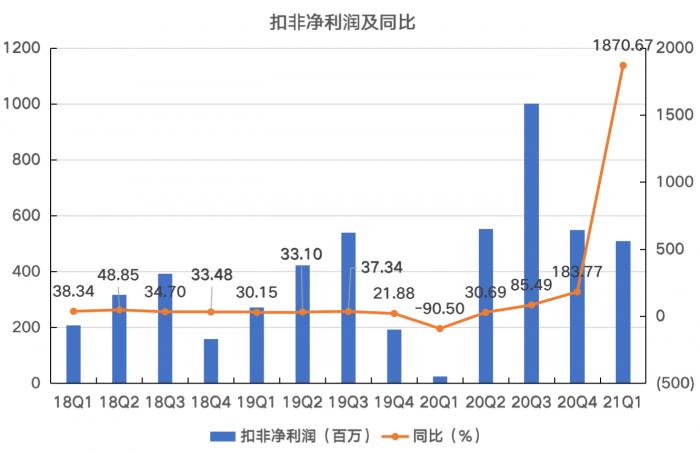

2021年一季度,爱尔眼科实现收入35.11亿元,同比增长113.9%;归母净利润为4.84亿元,同比增长509.88%;扣非净利润为5.09亿元,同比增长1870.84%。这些亮眼的数据超出预期,爱尔眼科也守住了自己“眼茅”的称号。同时,受一季报业绩利好推动,4月23日,爱尔眼科开盘暴涨近10%,且涨幅还在不断扩大。

可以说,爱尔眼科在过去一年中扛住了新冠肺炎疫情的压力,交出了一份优秀的成绩单。但从整体来看,却也无法掩盖营收增速在逐年下滑的颓势。

2020年上半年,公司在财报中表示,新冠肺炎疫情对公司境内主营业务影响主要在2-4月,对境外业务影响则从3月下旬延续到了6月,业务下滑。下半年,公司的业绩恢复情况如何?

以下南财AI新闻实验室来为大家拆一拆。

下半年眼科消费需求释放,主业恢复较好

我们可以横观一下爱尔眼科近5年以来的营收增长情况。可以发现,虽然爱尔眼科在2020年实现了营收增速正增长,但却早在2017年,爱尔眼科的营收增速达到近5年峰值,随后持续下降。2020年,公司营收增速为19.24%。

数据来源:飞笛科技,公司财报

分季度看,疫情影响下,2020年一季度,公司的营收增速出现负增长,二季度转正,但增速不到1%。到了三、四季度,营收增速恢复好且高于2019年同期水平。

爱尔眼科的营收增速反弹,主要体现在门诊量和手术量数量的快速增长上。2020年下半年,爱尔眼科的门诊量和手术量增速分别为41.68%和48.45%,较2019年同期增长非常明显,主要原因是下半年眼科消费需求的释放。

下半年门诊量和手术量增速的快速提升,带动爱尔眼科主业的快速增长。

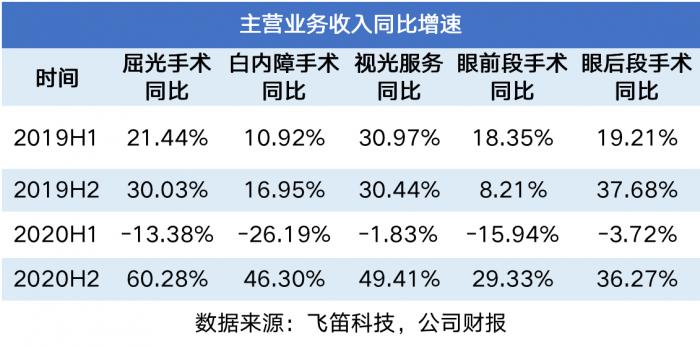

由于爱尔眼科半年报、年报才公布分业务收入情况,为了更直观看下半年各大业务的愎复情况,我们将数据全部折算成半年度数据。由上图可知,上半年,疫情影响下五大业务收入均出现负增长,下半年恢复较好,增速均超过2019年同期水平。

其中,屈光手术收入占比最大,为37%,增速最高,为60.28%,对下半年公司营收增速的提升贡献大。公司在财报中表示,一方面由于各医院手术量快速增长的同时全飞秒、ICL 等高端手术占比进一步提高,形成量价齐升的局面;另一方面公司加大对各地、县级医院屈光科室的建设投入,更好地满足了地、县患者的手术需求。

毛利率提升、费用率下降,利润增速上升明显

数据来源:飞笛科技,公司财报

2020年,爱尔眼科增速下降,但公司扣非净利润增速不降反升,分季度看,一季度净利润增速为负增长,二季度恢复接近2019年同期水平,三、四季度增速提升快。?

这主要是受毛利率水平的提升和三项费用率下降的影响。

我们可以从公司近三年分季度的毛利率水平来得出更为直观的感受。可见,爱尔眼科的毛利率水平在2020年一季度出现跳水后,接下来三个季度恢复快,且高于2019年同期水平。

最后来看三项费用情况。三项费用即销售费用、管理费用和财务费用的合计值,这里我们同样取了近三年的分季度数据。从中可以看出,自2020年以来,爱尔眼科的三项费用率连续下降,三季度降至19.05%,到了四季度,三项费用率回升,但低于去年同期水平。

对于爱尔眼科的未来发展计划,公司在年报中表示,未来3年公司的网络将覆盖中国大部分城乡县域,以此来提高市场占有率。 同时,还将借助信息化、移动医疗等科技手段,从而建立覆盖全国的立体化、

多业态眼科医疗网络。

声明:文章内容仅供参考,不构成投资建议。

本网讯本网讯_:中国平安一季度净利增长45 华夏幸福减值计提182亿

:一季度净利增长4.5%,减值计提182亿,净利影响100亿

2021年4月22日,中国平安保险(集团)股份有限公司(下称“中国平安”,股票代码:香港联合交易所2318,上海证券交易所601318)公布了一季报。

一季报数据显示,2021年第一季度,公司归属于母公司股东的净利润272.23亿元,同比增长4.5%;归属于母公司股东的营运利润同比增长8.9%至391.20亿元;基本每股营运收益为2.21元,同比增长8.9%;年化营运ROE达20.0%。

从客户规模来看,截至3月末,平安个人客户数超2.20亿,较年初增长1.0%;其中持有多家子公司合同的个人客户数8457万,占比提升至38.3%。2021年第一季度,团体业务综合金融融资规模同比增长84.9%。

此外中国平安在一季报中指出,其对华夏幸福相关投资资产进行减值计提及估值调整金额为182亿元,对税后归属于母公司股东的净利润影响金额为100亿元,对税后归属于母公司股东的营运利润影响金额为29亿元。?

从寿险业务来看,平安在一季报中指出,加大了年金产品的推广力度,同时不断完善保障产品体系,通过“产品+服务”打造“有温度的产品”,推动业务健康发展。2021年第一季度,寿险及健康险业务实现新业务价值189.80亿元,同比增长15.4%;营运利润同比稳定增长4.2%至255.80亿元。

同时,平安寿险改革工程已进入全面推广实施阶段。在 “渠道1+4”方面,平安寿险持续深化数字化渠道改革,聚焦数字化营业部、活动量管理、数字化增员、智慧培训等四大项目,深耕代理人、银保、电网销等渠道,并进行代理人基本管理办法动态调整;在“产品1+4”方面,平安寿险持续贯彻落实“产品+服务”策略,以客户为中心,为客户提供一站式医疗服务;通过布局健康管理、慢病管理、重疾管理、养老管理等四大服务,全力以赴打造“有温度的保险”。

产险业务受车险综合改革影响,保险费率下降,一季报数量显示,2021年第一季度,平安产险实现原保险保费收入661.75亿元,同比下降8.8%;整体综合成本率为95.2%,同比下降1.3个百分点;营运利润51.19亿元,同比增长15.2%;“平安好车主”截至2021年3月末,注册用户数突破1.33亿,较年初增长5.1%。

此外,平安第一季度保险资金投资组合资产配置持续优化,资产负债匹配管理不断完善。截至2021年3月31日,公司保险资金投资组合规模达3.78万亿元,较年初增长1.1%。2021年第一季度,保险资金投资组合年化净投资收益率为3.5%,年化总投资收益率为3.1%。

银行业务一季度表现也较为。2021年第一季度实现营业收入417.88亿元,同比增长10.2%;净利润101.32亿元,同比增长18.5%。截至2021年3月末,管理零售客户资产(AUM)28,026.10亿元,较年初增长6.8%;零售客户数11,039.94万户,较年初增长3.0%;同时,平安银行不良贷款率为1.10%,较年初下降0.08个百分点;拨备覆盖率245.16%,较年初上升43.76个百分点。在负债成本优化上进展明显,截至2021年一季度末,存款平均成本率2.06%,同比下降0.36个百分点;零售活期存款日均余额较去年同期增长18.5%;对公活期存款日均余额较去年同期增长26.5%。

整体来看,中国平安一季度业绩有所回暖,但中国平安在一季报中表示,2021年第一季度,随着国内疫情防控取得重大成果,公司传统线下展业活动逐步恢复,但国内经济恢复的基础尚不牢固,非刚性消费需求仍处于恢复性增长阶段,对公司长期保障型业务的影响尚未完全消除。公司通过强化风险管控、深化改革、全面推进数字化转型等举措,积极部署未来,为长期可持续健康发展奠定坚实基础。

(作者:侯潇怡 )

本网讯本网讯_:安信证券:达利食品维持买入评级 目标价6港元

热点栏目

安信证券发布研究报告,维持达利食品(03799)“买入”评级,目标价6港元,下调盈利预测,预计2021-23年收入增速分别为7%/5%/6%,净利润增速分别为5%/5%/8%

报告中称,公司2020年实现营收209.6亿人民币,同比下滑1.9%,实现净利润38.5亿,同比升0.2%。其中20H2,受益于疫情好转,业绩开始复苏,收入同比升5.4%,净利润同比升11.6%,业绩符合预期。

该行称,2020年公司家庭消费业务表现亮眼,实现收入29.6亿元,同比增11.5%,营收占比提升至14.1%。其中,受益于渠道覆盖深度和广度的同步提升,短保面包实现收入达到约10亿元,同比增速超过40%,增长势头强劲。豆本豆下半年业绩恢复显著,在中国豆奶市场份额达到15%,已成为行业主导品牌。截至2020年底,公司短保经销商数量增加至1200家,终端数量达到13万个,未来将持续深耕渠道并推进美焙辰的全国化布局。同时,公司进一步完善豆奶产品矩阵和价位覆盖,于2021年初推出国内首款常温植物酸奶,新品有望持续发力。

报告提到,休闲食品2020年实现收入102.1亿元,下半年回暖显著实现个位数增长,全年同比增0.6%,这主要得益于公司不断进行产品创新和升级并提升品牌形象,随着公司未来进一步推进新品更迭,对传统品牌的拉动效应有望持续。饮料业务受疫情影响明显,2020年实现收入61.8亿元,同比降13.5%,20H2随着疫情趋稳,迭加公司进行渠道深挖和营销创新,该业务同比增速由负转正。

此外,公司积极拓展电商营销布局,已实现糕点、饼干、膨化食品和饮料在电商板块的全覆盖,2020年电商收入同比增45%,收入占比达到6.8%。2020年,由于毛利率较低的短保业务营收占比上升,家庭消费业务毛利率同比降2.6pct;休闲食品业务毛利率+0.3pct;即饮饮料业务毛利率+1.2pct,综合导致2020年毛利率微降0.4pct。2021年年初至今,公司原材料呈上行波动趋势,但考虑到品类丰富且新品贡献将带来一定的抵消作用,因此判断未来成本承压对毛利率影响有限。

疫情影响下,公司费用率整体持稳,2020年销售费用率同比降0.2pct,管理费用率同比增0.3pct,体现出较强的费用管控能力,导致净利率同比增0.4pct。同时,2020年经营现金流入净额达42.2亿元,期末持有净现金达123.8亿元,财务状况稳定,为公司今后发展奠定稳固的基础。

安信证券表示,经过3年发展,公司已形成家庭消费、休闲食品和即饮饮料三大产业格局,中长期发展目标清晰,将持续巩固休闲食品和即饮饮料的龙头地位,同时全面发力家庭消费产业的版图,全面提升家庭消费板块的产品力、渠道力和品牌力,未来较长时间植物蛋白饮料和短保烘焙仍是主要业绩增长驱动。

本网讯相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱