一文读懂:美股五大科技巨头Q1财季将如何表现?

曲谱网_:一文读懂:美股五大科技巨头Q1财季将如何表现?

:一文读懂:美股五大科技巨头Q1财季将如何表现?

华尔街的第一季度财报季正在紧锣密鼓地举行,投资者势将迎来多年来最好的一个财报季。

(纳指走势图)

(纳指走势图)随着疫情危机对一些关键行业的影响消退,纳指接连创出历史新高。市场的焦点再次集中到了五大科技巨头的身上,他们未来一周都会各自公布财报,接下来,我们就来看看市场对于“FAAMG”的业绩预期,鉴于这五家科技公司有望迎来又一个季度的巨额利益,投资者可以密切关注:

1、

- Q3财报发布日期:4月27日,星期二

- 每股收益增长预期:同比增长27.1%

- 收入增长预期:同比增长17%

- 今年迄今股价表现:累计增长16.1%

- 市值:1.93万亿美元

微软公司 (NASDAQ:MSFT)最近的表现好于大多数科技股,由于市场对其云服务的需求强劲,这家总部位于华盛顿雷德蒙德的科技巨头,4月19日股价攀升至了历史新高,达到261.47美元。自年初以来,已经累计上涨了16%,超过同期标普500累计10%的涨幅。目前,公司市值达到了1.93万亿美元,是美股市场中市值第二高的公司。

(微软日线图)

(微软日线图)微软上季度的收益和收入双双超出预期,而最新季度的财报将会在4月27日,周二美股盘后公布。目前,外界普遍预期公司Q3财季的EPS将会达到1.78美元,较去年同期的1.40美元增长27%左右。

由于云计算产品需求强劲,预计公司营收将会达到410亿美元的历史最高水平,较去年同期的350亿美元的销售额增长17%左右。

因此,市场投资者将会重点关注微软蓬勃发展的云计算业务,该业务包括了Azure、GitHub、SQL Server、Windows Server以及Office 365等其他企业服务。上个季度,微软的商业云服务收入同比增长了34%,达到167亿美元,而同期来自Azure的云基础设施服务增长了50%。

尽管微软目前估值很高,过去12个月的收益中,市盈率为38倍,但考虑到市场对其云服务需求的不断飙升,这使其成为了该领域真正的领导者之一,展望未来,微软看起来仍然是一个不错的押注标的。

2、

- 最新财报发布日期:4月27日,星期二

- 每股收益增长预期:同比增长58.1%

- 收入增长预期:同比增长24.3%

- 今年迄今股价表现:累计增长30.1%

市值:1.54万亿美元

谷歌 (NASDAQ:GOOG)是2021年迄今为止表现最好的FAAMG股票,其核心搜索和广告收入在疫情期间短暂放缓以后,又再次恢复了增长。

谷歌今年迄今为止的股价上涨了近30%,4月19日创出了2304.09美元的近期纪录高点。目前,这家总部位于加州山景城的互联网巨头市值达到了1.54万亿美元,在美股市场中排名第四。

(谷歌日线图)

(谷歌日线图)谷歌将于4月27日周二美股盘后公布财报,其2月初公布的四季度盈利和营收均逊于预期。市场普遍预期,Q1财季公司每股收益有望达到15.60美元,较去年同期的9.87美元提高58%左右。而营收预计将会达到512亿美元,较去年同期的412亿美元销售额增长约24%。

投资者将会继续密切关注谷歌的核心互联网搜索和广告业务的收入增速,该业务上季度同比增长近22%,至462亿美元。同时,YouTube广告收入增长也将受到关注,上一季度,YouTube广告收入增长46%,达到68.8亿美元。此外,Alphabet的谷歌云平台有望在另一个季度实现巨大增长,该平台第四季度销售额飙升47%,达到38.3亿美元。

为了追赶和微软,谷歌一直在其云业务上投入巨资,但目前还未盈利。在市值1300亿美元的云产业中,谷歌目前的市场份额不到10%,而微软和亚马逊的市场份额分别为20%和33%。

投资者还将希望可以听到更多关于美国司法部对该公司反垄断诉讼的更多细节,该诉讼的部分内容集中在,指控这家科技巨头垄断其互联网搜索功能和抑制竞争。

3、

- 最新财报发布日期:4月28日,星期三

- 每股收益增长预期:同比增长36.8%

- 收入增长预期:同比增长33.1%

- 今年迄今股价表现:累计增长10.8%

- 市值:8584.9亿美元

尽管面临诸多阻力,比如监管调查持续进行,隐私问题挥之不去,以及iOS 14系统或发生不利于广告业务等,但是,Facebook (NASDAQ:FB)的股价近期仍然处于领先地位,今年以来累计上涨近11%。

这家社媒巨头受益于广告支出的加速增长,目前其旗下应用系列的月活用于约为33亿,其中包括Instagram、Messenger和WhatsApp等平台。

目前Facebook的股价距离其4月8日创下的315.88美元的历史高点不远,这家总部位于加州门罗帕克的公司市值达到8584.9亿美元,是高市值科技公司中规模较小的一家,也是唯一一家市值低于1万亿美元的公司。

(Facebook日线图)

(Facebook日线图)此前,Facebook四季度的收益和收入都轻松超出了市场预期,公司此次将于4月28日周三美股盘后公布一季度财报。市场普遍预计公司当季收益料为2.34美元,较去年同期的1.71美元高约37%。与此同时,公司预计收入将同比增长33%,至236亿美元,再次受到广告客户强劲需求的推动。

Facebook的广告收入将受到投资者的密切关注,尽管全球1000多家广告商仍在抵制Facebook,但该公司第四季度的广告收入同比增长了31%。

此外,市场还将关注Facebook的活跃用户账户更新情况以及ARPU(每用户平均收益)这两个社交网络公司的关键指标。Facebook此前表示,截至去年第四季度,日活跃用户(DAU)同比增长11%,达到18.4亿,而月活跃用户(MAU)同比增长12%,达到28亿;与此同时,ARPU实现了两位数的百分比增长,较上年同期增长19%,达到10.14美元的历史高点。

更令人印象深刻的是,Facebook美国和加拿大地区利润丰厚,ARPU在第四季度跃升至54美元,较去年同期的41美元增长了32%。

4、苹果

- 最新财报发布日期:4月28日,星期三

- 每股收益增长预期:同比增长53.8%

- 收入增长预期:同比增长31.6%

- 今年迄今股价表现:累计增长0.3%

- 市值:2.24万亿美元

苹果 (NASDAQ:AAPL)今年一直是FAAMG公司中表现落后的公司,其股价从2021年初以来上涨了不到1%,落后于标普500指数10%的累计涨幅和累计7%的涨幅。

继去年推出支持5G功能的iPhone 12大获成功以后,一些市场专家认为,苹果今年的表现相对温和是因为没有推出新品。

根据英为财情Investing.com的行情数据显示,苹果在1月25日触及历史高位的14.09美元以后,股价逐步走低,目前低于高点约8%。这家总部位于加州库比蒂诺的科技巨头市值约为2.24万亿美元,是美股市场中市值最高的个股。

(苹果日线图)

(苹果日线图)苹果公司上个季度发布了史上最好的收益报告,而本季度的财报将会在4月28日周三美股盘后公布。市场普遍预期苹果第二财季美股收益为0.98美元,较去年同期增长近54%,但较上季度的1.68美元大幅下降。此外,预计收入将同比增长31%,至767亿美元,这一数据较上季度的1114亿美元也环比大跌。

除了盈利和收入,华尔街还将灭关注苹果订阅服务业务的增长,包括iTunes Music、Apple TV+、Apple Arcade、Apple Fitness+以及News+平台。

另外,iPad和iMac的业务,以及可穿戴设备(AirPods和Apple watch)的增长情况也将备受关注。

此外,投资者希望苹果可以提供税率变化的更多潜在影响,以及拜登政府可能会给公司带来的遏制大型科技公司影响力的新立法的更多影响前景。

5、亚马逊

- 最新财报发布日期:4月29日,周四

- 每股收益增长预期:同比增长89.4%

- 收入增长预期:同比增长38.4%

- 今年迄今股价表现:累计增长2.4%

- 市值:1.66万亿美元

亚马逊 (NASDAQ:AMZN)是另一家股价表现相对较为落后的大型科技股,自年初以来仅上涨了2%。和苹果一样,公司今年迄今为止的股价表现大幅落后于标普和纳指。

亚马逊被视为疫情危机的最大受益者之一,而现在,随着疫情封锁的放松,消费者正在返回实体零售商店,亚马逊股价因此一直承压。目前较去年9月触及的记录高点还低6%左右。目前市值约为1.66万亿美元,是美股市场中市值第三大的公司。

(亚马逊日线图)

(亚马逊日线图)亚马逊上个季度的收益和收入表现都很出色,公司将于4月29日周四美股盘后公布一季度的财报,市场普遍预期美股收益为9.49美元,这意味着和去年同期的5.01美元相比,同比增近90%。同时,预计营收料同比增长38%,至1044亿美元,反映出了电子商务和云计算领域的蓬勃发展。

投资者需要重点关注其云业务,看其是否可以保持目前的高增长速度。亚马逊网络服务AWS四季度收入增长了28%,达到创纪录的127亿美元。

除了核心的零售和云业务,广告收入也将成为市场关注的焦点,广告收入正在日益成为亚马逊的另一个增长动力,这个数据上个季度增长了64%。

尽管人们对即将到来的反垄断改革感到担忧,但是未来几个月,亚马逊仍然是值得关注的投资标的,因为其在电子商务和云计算领域仍然处于领先地位。

扫二维码,3分钟极速开户>> 曲谱网

曲谱网曲谱网_:一季度新发职位平均年薪1657万 旅游领域“最缺人”

:一季度新发职位平均年薪16.57万,旅游领域“最缺人”

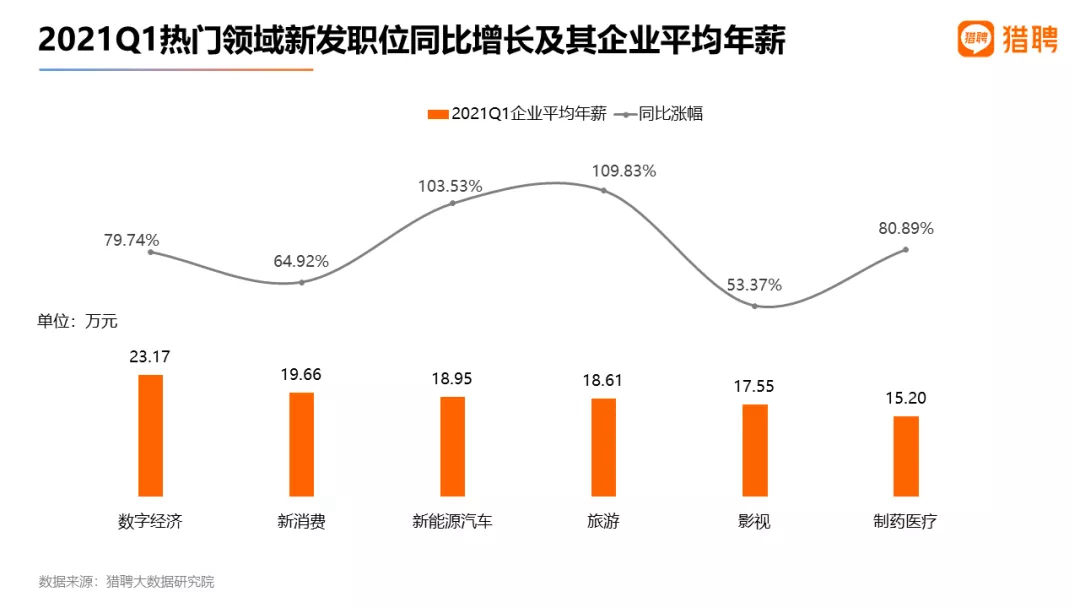

中新经纬客户端4月22日电 猎聘22日发布《2021Q1中高端人才市场春招跳槽数据报告》(下称报告)显示,一季度新发职位企业平均年薪16.57万元;一季度新发职位同比增长最快的是旅游、新能源汽车领域,增幅分别为109.83%、103.53%。

中高端人才总体需求上,报告称,一季度新发职位同比去年同期增长了99.02%;比没有疫情的2019年一季度新发职位增长60.13%。

2021年一季度的新发职位企业平均年薪为16.57万元;一季度中高端人才平均年薪为20.76万元。

从领域上看,2021年一季度的六大热门领域分别为:新能源汽车、旅游、影视、制药医疗、新消费、数字经济,各领域一季度的新发职位增长大体呈井喷趋势,新发职位同比增长均超50%。

上述六大领域中,一季度新发职位同比增长最快的是旅游、新能源汽车领域,增幅分别为109.83%、103.53%。同比增速位居第三至第六的是制药医疗、数字经济、新消费、影视,增幅分别为80.89%、79.74%、64.92%、53.37%。

薪资方面,从这六个热门领域一季度的职位企业平均年薪来看,数字经济最高,为23.17万元;其次是新消费的企业平均年薪,为19.66万元。新能源汽车、旅游、影视和制药医疗的企业平均年薪为18.95万元、18.61万元、17.55万元、15.20万元。

报告提到,根据猎聘一季度针对职场人的调研数据,2021年全年,有跳槽打算的职场人占比为60.71%,而2020年这一比例为38.53%,前者人数是后者的1.58倍。

跳槽原因上,猎聘调研显示,受访者想跳槽的四大原因是,“想赚更多的钱”“追求更好的发展机会”“工作遇到瓶颈,想要有所突破”“疫情缓解,经济复苏,看好就业市场”,得票率为62.54%、48.61%、45.20%、34.67%。

曲谱网曲谱网_:业绩离奇下滑 南极电商又在披露上玩起“捉迷藏”

意料之外,情理之中。日前发布财报,2020年实现营业收入41.72亿元,同比增长6.78%;净利润11.88亿元,同比减少1.5%。

这是公司2015年上市以来,首次出现业绩下滑。同时,体现公司核心竞争力的关键指标――品牌授权及综合服务业务的货币化率,则大幅减少至3.3%,为2017年以来首次低于4%,经营拐点隐隐若现。

透析南极电商财报,可知业绩下滑的主因在去年四季度,营收增长11.11%达14亿元,净利润却下降22.84%――相比2019年第四季度约38%的净利增幅而言,可谓变脸。

更令人担忧的是现金流,公司年末应收帐款大增42.66%,远超2019年增幅。一个细节是,公司改变了应收账款明细披露,分为“组合1”及“组合2”来分类,未参照2018年、2019年按照“公司本部(不含保理业务)”“保理业务”以及“时间互联”三项进行详细披露。

去年下半年,市场对南极电商是否涉嫌财务造假屡有质疑,而今日其四季度业绩意外不及预期,更引人遐想。今年以来,公司已两次抛出回购方案,截至3月31日的回购金额累计达到7.67亿元,但浮亏达到近7000万元,足见投资者信心远未稳定。

四季度业绩逆转

全年增收不增利

分季度来看,在传统的电商销售旺季的第四季度,南极电商营收同比增长11.11%达14亿元,净利润同比下降22.84%,仅为4.66亿元。相比2019年第四季度约38%的净利润增幅,经营情况之异常,令人担忧。

回顾2020年第三季度,得益于品牌综合服务业务收入及经销商品牌授权收入大幅增加,南极电商营业收入同比增长63.40%达到8.24亿元,营业利润同比增加41.94%达到1.32亿元,净利润增幅也达到36.01%,维持了稳定的业绩增长。即使是在疫情影响最严重的第一季度,公司净利润也实现了5.28%的同比增速。

从毛利率指标来看,公司2020年“品牌综合服务业务”以及“移动互联网媒体投放平台业务”的毛利率分别下降了0.10%和2.58%。

与业绩反转相对应的是,2020年,南极电商在各电商渠道可统计的GMV(Gross Merchandise Volume,成交金额)达402.09亿元,同比增长31.58%,同期公司主营的品牌授权及综合服务业务收入合计为13.27亿元。

由此计算,市场最为关心的,南极电商品牌授权及综合服务业务的货币化率(即单位销售额下,南极电商能获取的收入)减少至3.30%,为2017年以来首次低于4%。

对此,公司在投资者调研纪要中给予的解释是:“同行业中,与国内外主要的头部企业相比,我们的货币化率是有竞争力甚至偏低的”,公司称:“长期看,我们相信GMV和货币化率都能保持比较良好的匹配和增长。但是在这个过程中,我们会兼顾客户的利益,不过度要求他们在短期内提供收入指标、货币化率指标,希望大家有比较舒适的环境。”

电商生态已变

应收账款增四成

如今,抖音、快手、以及拼多多为代表的社交电商模式增长迅猛,而在严禁“二选一”等反垄断监管之下,阿里的电商平台策略也在变化。

分渠道来看南极电商的GMV分布,占比最大的阿里平台的增速放缓,已成为投资者关心的焦点。在公司披露的投资者调研记录中,阿里政策变化对公司的影响被多次提及,而“精细经营”已经成为公司在阿里渠道的运营“关键词”。

但从2020年财报来看,公司的现金流情况更令人担忧。2020年,南极电商经营性现金流净额为9.56亿元,同比2019年的10.78亿元减少了23.79%。

现金流捉襟见肘背后,截至2020年12月31日,公司应收帐款合计达到11.27亿元,相比去年同期的7.90亿元增加了约42.66%。而2019年全年,公司的应收账款增加额度仅为6000万元,远低于2020年新增的3.37亿元。

一个细节是,2020年末,公司将应收账款披露明细,变更为“组合1:除保理业务以外产生的应收账款”以及“组合2:保理业务产生的应收账款”来分类披露;而未参照2018年、2019年按照“公司本部(不含保理业务)”“保理业务”以及“时间互联”三项进行分类来进行披露。

记者查阅其后投资者调研纪要,其中被投资者问及后,公司才进一步透露2020 年末本部主营业务应收账款为8.55 亿元,时间互联应收账款为2.51亿元。

照此计算,2020年南极电商仅“本部主营业务”一项应收账款的金额就超过了2019年公司的应收账款总额。

对于应收账款问题,公司在接受投资者调研时坦言:一是采取更严格的管理制度,计提超标准;此外,和客户合作周期较长、友好的,不排除个别坏账,但都在统计和能接受的范围中。公司有信心使应收账款在未来保持更健康的状态。

回购已浮亏近7000万元

去年下半年,一篇质疑“某电商”财务造假的研报流出,因其所指业务模式、财务数据等细节的相似,被市场普遍解读为南极电商,公司股价随即大跌,并成为舆论关注焦点。

2021年1月,证监会表示,已将南极电商的股票交易纳入重点监控范围,督促公司发布了澄清公告,回应市场质疑,同时也要求年审会计师对南极电商2020年度财务报告进行重点审计。

面对卷土重来的“造假传言”,公司紧急发布回购方案。其中,首批约7.00亿元回购已于今年1月25日完成,累计回购近7249.24万股,占公司总股本的2.95%。紧接着1月28日,公司再抛出不超过5亿元的新回购方案。截至3月31日,公司又回购了约711.07万股公司股份,占公司目前总股本的0.29%,成交金额6716.03万元。按照最新收盘价(4月21日)8.76元/股计算,两次回购公司已浮亏近7000万元。

尽管“护盘之心”迫切,但南极电商的股价和投资者信心似乎仍未稳定。回购方案发布至今,公司股票最高触及12.03元/股,但随后又下跌至9元/股上下波动。

扫二维码,3分钟极速开户>>曲谱网相关曲谱

- 音乐安卓版1120发布:智能煲机、智能曲谱等新功能QQ

- 洛奇GM音乐会搞笑登场谱新年欢乐颂

- 歌曲《一生所爱》吉他谱附带解读!

- 葫芦岛11岁男孩获赞“魔音小王子”捡辣条袋上歌曲简谱学习

- 抖音最火的爱情说说短语唯美好听怎么听都不会腻

- 山地垂直自然带知识总结(附18座山脉的垂直自然带谱)

- 拱北海关党委委员、副关长熊振国被开除党籍和公职

- 同谱全民健身曲共圆体育强国梦

- 收藏好慢慢听!!10首穿透灵魂的英文经典歌曲

- 小提琴演奏家宋晓晨跳楼自杀年仅38岁曝原因引人泪目!悲痛

- 《陈婧霏》:谱一曲仲夏的梦

- 刘涛蒋欣主演《欢乐颂东方卫视首次打造季播剧

- 「知青岁月」两只老虎

- 简朴是种半懂的痛从马云吃方便面咸菜可以知道

- 网易新闻

- 小小说:唱山歌的忧与乐

- 王正谱到张家口赛区检查

- 牢记4点轻松读谱不是梦!?学钢琴如何阅读钢琴乐谱

- 有没有比较好的记忆技巧??五线谱有最快的记忆方法吗

- 听来自星星的孩子为你弹奏爱的五线谱